En 2022, el mercado living -en su conjunto- se posicionó como el gran protagonista, aglutinando el 25% del total transaccionado, con 4.387 millones de euros, una cifra que lo posicionó como primer asset class. Ofelia Núñez, directora de Living Multifamily en Capital Markets de CBRE, explica en BNews Podcast el esquema y los volúmenes de este mercado de inversión según CBRE, repasando las tipologías de activos tanto en el multifamily como en el living alternativo.

Para 2023, las perspectivas son «favorables«. CBRE espera que el segmento siga ganando peso en ese porcentaje de inversión total, pero reconoce que la incertidumbre y el aumento en los costes de financiación llevará a que los inversores estén más «cautelosos«.

No hay oferta suficiente para satisfacer la demanda de vivienda en alquiler, que seguirá en aumento, así que el sector living seguirá siendo foco de la inversión en 2023, según el Market Outlook 2023, un informe elaborado por la consultora. Aunque se espera que este año el nivel de compraventa en el segmento entre en desaceleración, será una fase «muy acotada en el tiempo». Especialmente, en el mercado de obra nueva.

Además, la experta analiza la actual inversión del segmento en España; tres iniciativas autonómicas para solucionar la falta de viviendas en alquiler; el impacto de la subida de los tipos en la inversión las rentabilidades de los inversores o las consecuencias de la posible intervención del Estado en los precios de los alquileres.

Esquema e inversión en el segmento living actual

El mercado residencial ha pasado de ser un concepto rígido y estático a convertirse en un sector en constante evolución. Según Núñez, «hace 50 años todo era más previsible, la sociedad organizaba su vida en torno al mismo trabajo o familia. Ahora, es común que la gente viva fuera de su país de origen, tanto en su fase educativa como en su fase laboral». Así surge el flex living.

Por otra parte, «la gente vive más tiempo y en mejores condiciones», y el concepto ‘vivienda’ ha cambiado también para las personas mayores. «Es muy interesante ofrecerle a esa parte de la sociedad una solución habitacional que mitigue soledad, que ofrezca actividades cercanas a sus semejantes», apunta Núñez. Y así surge el senior living, urbano para nacionales o en costa para internacionales.

Con la aparición de nuevos conceptos, ¿cómo sería el actual esquema del living? Además del tradicional de obra nueva (Build to Sell o BtS), CBRE conceptualiza, en función de estas etapas vitales: las residencias de estudiantes, el flex living; multifamily, que puede ser Buid to Rent (BtR) o Private Rented Sector (PRS) y el senior living. Todos estos conceptos serían productos de inversión, que se alquilan, son operativos y, en conjunto, conforman el living.

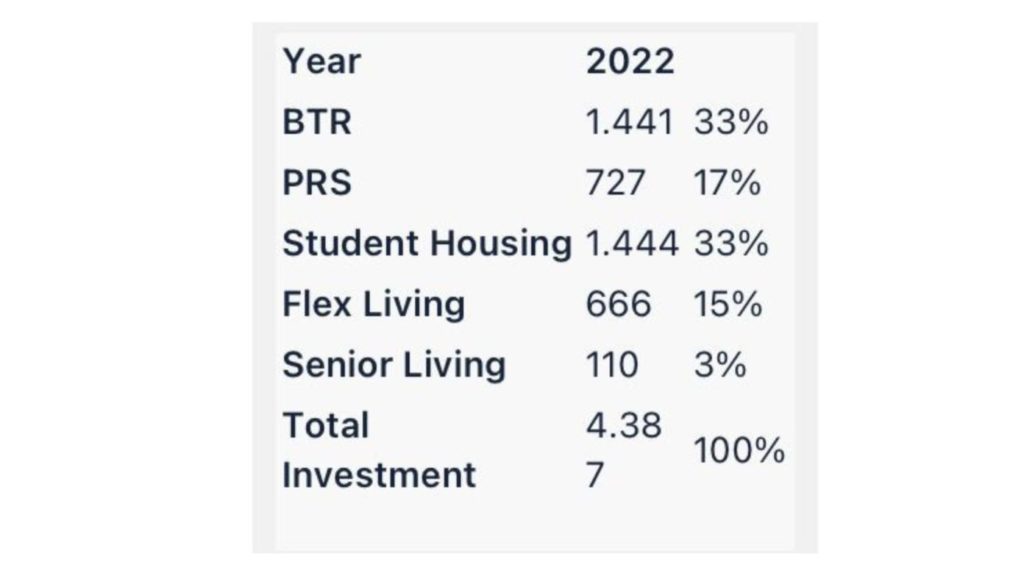

El subsegmento de mayor volumen de inversión es multifamily, con el 49% de la inversión. En este mercado, Núñez destaca del sector BtR, con el 33% del total invertido: 1,441 millones de euros, y operaciones tan relevantes como la compra de Patrizia a la plataforma BeCorp, con 1.500 unidades por 600 millones y también asesorada por la consultora.

En el living alternativo, compuesto por distintas ramas, student housing lidera la inversión, con 1.444 millones en total y la mega-operación de Resa, valorada en más de 800 millones y participada por la firma. A continuación, flex living, con 666 millones y senior living con 110 millones.

¿Cómo solucionará España la falta de oferta de vivienda en alquiler?

Núñez señala la dificultad manifiesta de acceso a la vivienda, agravada por la subida de los tipos de interés y la pérdida de poder adquisitivo. Sin embargo, tampoco lo tiene fácil el mercado el alquiler. La consultora estima que se crearán 700.000 hogares más hasta 2026, pero «existe un gap muy importante entre oferta y demanda que solo se podrá mitigar poniendo más oferta disponible en el mercado», según la experta.

«Del total de visados que están ahora mismo construyéndose en España, unas 104.000 viviendas, un porcentaje muy poco relevante se destinará a alquiler», avanza Núñez. E insiste: «hay que poner una solución a estos nuevos hogares que van a vivir de alquiler, frente a la limitada oferta existente».

Y la clave para poderlo hacer es «proveer de más materia prima, de más suelo», una materia en la que todavía los sectores público y privado tienen mucho recorrido. Otra de las iniciativas que han funcionado con éxito en otros países son los incentivos fiscales a los propietarios que pongan sus viviendas en alquiler. «Hay alternativas que se pueden desarrollar para que haya más oferta disponible».

Más suelo y más protección jurídica para dinamizar la oferta y profesionalizar el mercado en alquiler

A la Administración, Núñez le pediría mayor oferta de suelo y la garantía tanto de seguridad jurídica como de protección ante de impagos y okupaciones ilegales. «Creemos que sería la mejor estrategia para dinamizar la oferta y profesionalizar el mercado con más presencia institucional». Hoy en día, representa tan solo el 5% del parque de vivienda en alquiler, aclara la directiva.

Por otra parte, no cree que la limitación al precio de los alquileres vaya a solucionar el problema. Aunque no se puede prever qué efectos tendrá algo que todavía no se sabe cómo va a articularse al 100%, «sí podemos advertir que una intervención en los precios -en cualquier industria- siempre causa el efecto no deseado: limita aún más la oferta, lo que tensiona aún más los precios».

Madrid, Cataluña y País Vasco: tres iniciativas para solucionar la falta de oferta en alquiler

La directiva de CBRE recuerda que, en materia de vivienda, las competencias recaen en las Comunidades Autónomas, así que no se puede hablar en términos generales de cómo está funcionando el mercado en España. Sin embargo, señala los casos de Madrid y Cataluña, «las primeras en lanzar estas licitaciones, estos derechos de superficie, el Plan Vive y el Plan Habitatge, que han sido refrendadas por el sector privado».

En estos proyectos hay muchos promotores e inversores value add que se harán con estos suelos. Además, «recientemente, también en nuestro mercado el capital más core validó esta estrategia, con la compra de DWS a la cartera de Culmia del Plan Vive» .

Por otra parte, destaca la iniciativa del gobierno vasco, con una perspectiva novedosa: un régimen de ayudas a la promoción de vivienda en alquiler asequible. Si se destina a alquiler por debajo de mercado por 50 años, pueden llegar hasta 48.000 euros por vivienda.

Allí, CBRE ha sido partícipe en alguno de estos proyectos donde «el promotor facilita que ponga en carga una promoción, con una rebaja de costes, para que el inversor entre con una rentabilidad garantizada, es un win-win para todas las partes«. En su opinión, una de las fórmulas más acertadas de esa colaboración público-privada para solucionar un problema de acceso a la vivienda.

¿Cómo están afectando las subidas de tipos de interés a la inversión inmobiliaria?

La subida de tipos tiene un impacto directo en el retorno de los inversores. «Hasta hace poco, la financiación all in para el producto residencial alquilado se movía entorno al 1,5%, y la rentabilidad de este producto estaba en los entornos del 3% para las ubicaciones más prime«, explica la directora de CBRE.

Actualmente, «esta financiación para este mismo producto en rentabilidad se situaría por encima del 4%». Núñez cree obvio que los grupos que necesiten financiar las mismas operaciones no puedan ir a los mismos retornos que hace unos meses. «En lo que todavía no hay consenso es en fijar dónde está ese ajuste«, aclara.

Desde junio de 2022, CBRE ha reportado «un alza en este retorno de entorno a 60 puntos básicos, basado más en sentimiento inversor que en cierres constatables». Aunque el mercado sigue activo, cerrar operaciones lleva más tiempo. A quienes CBRE ve muy activos es a los grupos full equity o a los que tenían unas líneas de crédito contratadas pre-subida de esta financiación.

Los inversores buscan otro nivel de rentabilidades en el segmento living

Aunque en el sector se habla mucho de que el multifamily se ha movido en los entornos del 3% de net yield, Núñez puntualiza que donde ocurre es en las localizaciones más prime, donde «el spread, el alza de esta subida de retorno se ha constatado más alta».

En este punto, señala que hay ubicaciones y oportunidades que están por encima del 4% y generan interés por parte de los grupos. «Otro nivel de rentabilidad que está casando más con las exigencias de retorno que tienen actualmente los grupos inversores».

Núñez se refiere a las principales capitales de provincia: Valencia, Bilbao o Málaga, por ejemplo. Desde la perspectiva de CBRE, «es donde más avanzadas van las operaciones que actualmente se están cocinando».