El sector logístico, junto con la inversión en vivienda de alquiler, han sido los sectores estrella de la pandemia, y lo siguen siendo, en línea con la estrategia seguida por las carteras mundiales de Real Estate.

El mercado inmologístico está experimentando desde hace dos años una transformación hacia lo que consultoras como JLL han denominado la logística urbana. La causa hay que buscarla en la penetración del comercio electrónico, que sin pandemia hubiera ido a un ritmo menor, y hubiera generado un stock de naves y superficies suficiente para que el sector hubiese recibido una inversión aún mayor.

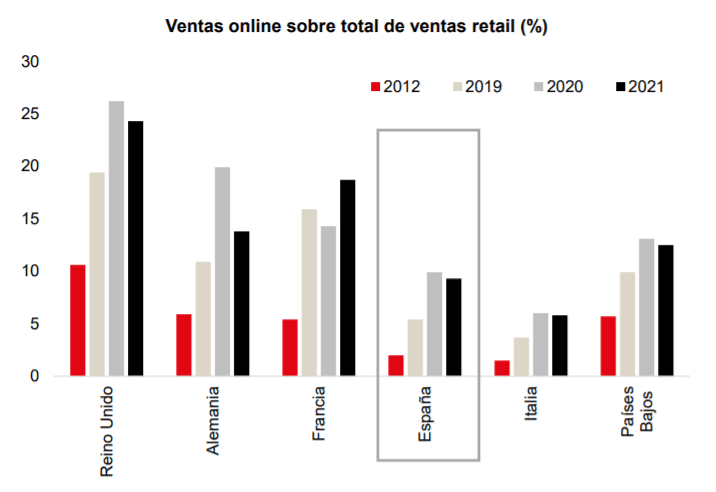

España casi ha duplicado su penetración de ecommerce durante 2020, según las cifras manejadas por la consultora. «La logística urbana está aumentando las expectativas de crecimiento de las rentas y está dando lugar a nuevos diseños de inmuebles, incluidos edificios de múltiples plantas y niveles en principales ciudades seleccionadas», explica Sergio Fernandes, director de inversiones de JLL.

Hubs, darkitchen, última milla

Esta micrologística, que sigue necesitando de las grandes naves y complejos desarrollados en la periferia de las ciudades, ha generado el incremento de centros de paquetería y centros locales de reparto lo más cerca posible de las ciudades e incluso en los núcleos urbanos; almacenes de última milla y centros de micro-distribución / hiperlocales; instalaciones para la distribución de pedidos

online de alimentación y grandes artículos….Y espacio, mucho espacio que está ocupado hoy por locales comerciales, viviendas y oficinas.

En esta línea, el directivo pronostica un aumento de las ubicaciones conjuntas logísticas y residenciales, y la adaptación de los inmuebles con otros usos (incluyendo retail) para dar cobertura a las entregas en destino, incluidas las redes de distribución hiperlocales.

En paralelo, la normativa urbanística para flexibilizar los cambios de uso de los inmuebles y adaptarse a la economía cambiante está en pañales. Sí que lo hará el refuerzo de la normativa en grandes áreas urbanas para reducir las emisiones de carbono y mejorar la calidad del aire, que impulsará más cambios, incluyendo centros de distribución hiperlocales y entrega de mercancías en bicicleta.

Ejemplo de ello son las nuevas estrategias y alianzas como la de Reevolt y la Socimi Merlin Properties, para desarrollar hubs de distribución urbanos desde sus centros y encargarse de la logística de la última milla en las ciudades. De hecho, Revoolt se encarga del reparto de última milla del centro comercial Arenas de Barcelona, propiedad de Merlin. Y cuenta con diferentes tipos de vehículos sostenibles, furgonetas, motos, triciclos y patinetes eléctricos, que se recargan y estacionan en el aparcamiento del propio centro comercial.

También Stoneweg invertirá 100 millones en ‘darkstores’ para Glovo, que quiere impulsar su red de infraestructuras propias, como la de estos almacenes urbanos propios situados en puntos estratégicos de la ciudad y que facilitan las entregas en menos de 30 minutos.

Previsiones de crecimiento

Paradójicamente, la consultora pronostica para este 2021 sólo un crecimiento del 15% de la inversión. Fernandes justifica su pronóstico conservador en que la oferta existente no es suficiente para calmar aún las expectativas de inversión, pero estima que es una tendencia que ha venido para quedarse.

De hecho, 2020 acabó con una inversión en el entorno de los 1.400 millones de euros, y registró finalmente caídas como todos los sectores, por el retraso añadido en cierres de operaciones, como la de venta del porfolio de CBRE GI y Montepino.

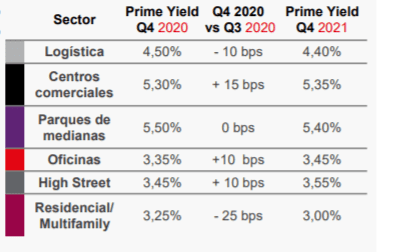

A pesar de ello, las rentabilidades, tradicionalmente en el entorno del 7-8%, se han ido recortando hasta equipararlas incluso a las de oficinas secundarias, en una horquilla del 4,5%-5%, inimaginable hace unos años. Y se espera un volumen de operaciones cercano a los 2.000 millones, un récord que solo se explica por el carácter de refugio que ha adquirido, la elevada presión compradora y la salida al mercado de importantes portfolios.