El real estate español, a examen. 2023 arranca con expectativas de ajustes de entre el 20%-30% en volúmenes de inversión, especialmente durante los primeros seis meses, y signos de crecimiento y recuperación que llegarán en la segunda mitad de año. Dependerá de cuánto se tarden en ajustar los precios: «Cuanto más nos retrasemos en este ajuste necesario, más impacto veremos en el volumen de inversión», explica Paloma Relinque, directora de Capital Markets de CBRE España.

La consultora da el pistoletazo de salida presentando el informe Real Estate Market Outlook 2023, su panorámica anual sobre el mercado inmobiliario. Este año, los segmentos living e industrial continuarán en lo más alto del podio por su gran capacidad de atracción del apetito inversor. Les seguirán el segmento hotelero y otros emergentes, como educación, hospitales o residencias de ancianos, «tendencias macro que tienen lugar con el envejecimiento de la población«.

En enero de 2022, las previsiones del PIB se situaban alrededor del 4,6%; este año, la cifra ha bajado al 1,2%. «En momentos de transformación, no solo es necesario ver el dato», argumenta Miriam Goicoechea, directora de Research en CBRE España. Para identificar las oportunidades y riesgos del sector inmobiliario en 2023, la experta cree que hay que ir más allá, conocer e interpretar el mercado.

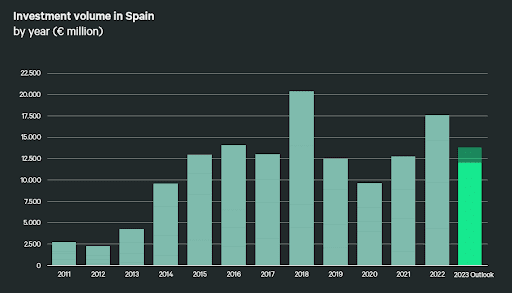

CBRE prevé una reducción del volumen de inversión alrededor del 20%-30%. «La elevada volatilidad prevista para este año no facilitará la toma de decisiones de los inversores, que serán mucho más selectivos», explica Relinque. La mejora del contexto macroeconómico favorecerá la recuperación y el crecimiento de la inversión de julio a diciembre, pero esto dependerá de cuánto se tarden en ajustar los precios. Cuanto más se retrase el mercado, más afectará en términos de inversión.

No obstante, la consultora se muestra optimista y recuerda que en 2022 la inversión subió un 39% a nivel interanual, así que aunque la cifra bajara en 2023, igualmente supondría un volumen sano de inversión.

Ante el panorama actual, existen tres grandes retos a los que el real estate deberá enfrentarse: cómo afrontar el actual panorama geopolítico y sus posibles riesgos, los costes de la energía y la política monetaria.

Prime yields, próximas a su récord

Endurecer la política monetaria como medida contra la inflación tensionó el mercado en 2022, con grandes aumentos en el bono soberano español a 10 años. En mayor o menor medida, esta situación se tradujo en aumentos directos de las prime yields en todos los segmentos.

Para 2023, CBRE espera que la tendencia ascendente se mantenga, aunque a un menor ritmo, ya que las mayores correcciones se han aplicado en 2022. En la mayoría de tipología, se estima que ya se ha recorrido más de un 70% de ajuste máximo esperado, incluso más en algunos segmentos ya cercanos a su prime yield máxima. «Podría quedar un ajuste de un 25% adicional en todos los sectores, pero la buena noticia es que lo peor ya ha pasado«, matiza Goicoechea.

Sector a sector: previsiones para 2023 según CBRE

El sector living seguirá al frente de la inversión un año más, respaldado por aún más demanda y una limitada oferta existente. Aunque tendrá lugar una desaceleración en el mercado tradicional, será muy acotada en el tiempo, sobre todo en obra nueva, un sector que mantendrá un buen dinamismo.

Por otra parte, cada vez tiene más peso el living alternativo, más vinculado a la flexibilidad y a la experiencia vital, una rama en la que CBRE engloba las residencias de estudiantes, el flex living (coliving y serviced apartments) y el senior living. Si en 2019 la inversión en esta clase de living supuso el 22% de la inversión total en el mercado inmobiliario, en 2022 ha copado el 51%.

El sector oficinas se volverá un mercado cada vez más complejo para los activos obsoletos, que no verán incrementarse sus rentas al mismo nivel que los activos más modernos: una polarización que mantendrá su tendencia.

Los dos grandes mercados, Madrid y Barcelona, registran muy buenos niveles de contratación en los últimos tres años. Y el segmento espera un buen 2023 tras haber registrado buenas cifras el pasado año. Sin embargo, la desaceleración económica esperada se traducirá en un ligero ajuste en las cifras de contratación, en torno a un -5% en la capital y en torno a un -10% en la ciudad condal. Pese a la reducción, no se frenará la recuperación posterior a la pandemia.

A medio-largo plazo, CBRE espera ver cómo la contratación se recupera y alcanza cifras ya equilibradas. Las empresas aún tratan de descifrar qué nuevas formas de trabajo satisfacen mejor las expectativas de su plantilla a la vez que garantizan la mejor respuesta en base a sus propias necesidades. El sector se encuentra en pleno proceso de cambio. En este marco, la flex penetration rate sigue aumentando a nivel interanual: un 1,9% en Madrid (+30 pbs) y un 3,3% en Barcelona (+60 pbs). La ocupación media en este nuevo concepto de oficinas no ha dejado de crecer en las dos capitales españolas.

El sector logístico, también uno de los favoritos de los inversores, seguirá en positivo por la creciente demanda y los altos niveles de ocupación. Las rentas continuarán en aumento en todas las plazas a causa de la falta de stock, la alta demanda y los altos costes de construcción. En este proceso, el e-commerce volverá a actuar como catalizador y criterios como sostenibilidad y automatización resultarán cada vez más necesarios en el cierre de operaciones.

«La oferta en construcción seguirá siendo elevada, con más de 1.500.000 m2 a entregar en los próximos tres años en Centro y Cataluña. No se espera una caída de los nuevos proyectos pero sí cierta desaceleración en la inversión en proyectos a riesgo, principalmente debido a la incertidumbre por los elevados costes de construcción, la escasez de suelo y la financiación», matiza Goicoechea.

El sector hotelero, dadas las buenas perspectivas de cara al turismo el próximo año, mantendrá altos niveles de demanda y atraerá la mirada de los inversores, especialmente enfocados en el segmento de lujo. Cerca del 30% de las nuevas aperturas será de gama alta (5 estrellas y 5 estrellas GL) y hasta el 50% se concentrará en Madrid, Málaga, Valencia y las Islas. Se trata de una tendencia a nivel europeo: los segmentos Ultra Luxury y Economy son los que más han crecido en margen operativo entre 2019 y 2022 (5pbs cada uno).

En el sector retail, también aliado del e-commerce, los supermercados y el producto prime high-street despertarán el interés inversor.

Otros sectores emergentes como Education, Healthcare, Agribusiness, Data Centers, Sports, Infrastructure o Life Science -entre otros- componen lo que CBRE denomina «océanos azules», una pieza que será clave en el puzle de la inversión inmobiliaria de 2023. En tiempos de incertidumbre, la capacidad para identificarlos marca la diferencia. Life Science, por ejemplo, seguirá creando clusters que agrupen empresas del sector donde desarrollarse en investigación y con proximidad entre competidores para aumentar la productividad.

Calidad del activo, ESG y flexibilidad de usos: las tres claves del inmobiliario para 2023

Más polarización y más apuesta por la calidad: así resume la consultora las tendencias que regirán la inversión en 2023. La calidad, el ESG y la flexibilidad de usos son los elementos diferenciadores que marcarán la brecha entre los mejores activos y el resto, tanto para quienes ocupan como para quienes invierten, así que la polarización seguirá acentuándose.

«Los principales indicadores de rentas y ocupación serán diferencialmente mejores en aquellos activos que destaquen frente al resto con independencia de su tipología (edificios de oficinas de grado A, hoteles 5 estrellas y Gran Lujo, automatización en naves de última generación, etc.) y que cumplan con los mejores estándares de calidad», explica la directora de Research.

Concretamente en el mercado de oficinas, el GAP de las primes rents (tipo A frente a tipo B) es de un 50%. Es decir, se llega a pagar un 50% más de rentas, lo que permite meter el capex necesario para hacer un edificio grado A.

Los requisitos normativos, por otra parte, continuarán endureciéndose en 2023. La prueba es el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR), creado recientemente por la Unión Europea. En esta línea, la evaluación comparativa y la elaboración de informes serán aliados esenciales durante los próximos años.