Sociedad de Tasación analiza las 12 tendencias que marcarán el mercado residencial en España este año. En función de la evolución de hasta 212 indicadores, basados en variables macroeconómicas e inmobiliarias que proceden de organismos públicos, fuentes propias y externas, la firma ha elaborado un «semáforo inmobiliario» con el que evalúa el estado de cada uno de estos criterios. ¿El resultado? 109 criterios en verde, 42 en amarillo y 61 en rojo.

Precios de la vivienda, compraventas y tasaciones, empleo y ahorro, actividad del mercado inmobiliario, empleo y ahorro, índices de confianza, materias primas y construcción y sostenibilidad y emisiones son las principales categorías en las que se subdivide este complejo sistema.

Juan Fernández-Aceytuno, el consejero delegado de la compañía, ha presentado a los medios de comunicación las conclusiones más importantes de este análisis y ha identificado la principales tendencias y retos del mercado residencial español de cara a 2023.

- Crecimiento sólido de actividad en compraventa de viviendas

Sociedad de Tasación (ST) señala que el mercado inmobiliario continuará mostrando signos sólidos de crecimiento en términos de compraventa de vivienda y concesión de hipotecas sobre vivienda. Si bien la velocidad de estos aumentos refleja una desaceleración, con valores pre-pandemia, antes de que se solaparan tres crisis: la pandemia, el conflicto bélico en Europa y una crisis energética. - Acotación de la brecha entre la inflación general y la subyacente

En el actual contexto macroeconómico, marcado por la incertidumbre, los expertos de ST señalan cómo se acota la brecha entre la inflación general y la subyacente, entre otras cuestiones, debido a la contención del precio de la electricidad, el gas y los carburantes mediante regulación.

Aunque los niveles de inflación se mantienen elevados, en los próximos meses podrían experimentar un descenso por el efecto base, la regulación de precios en sectores adicionales al energético y una disminución del consumo de bienes y servicios en los hogares, consecuencia de la pérdida de poder adquisitivo por parte de las familias. - Gran solidez en el mercado de trabajo español

El real estate, como otros sectores, se rige por la evolución del mercado laboral. En su Encuesta de Población Activa (EPA), el INE refleja la solidez del mercado de trabajo en España, que se alinean a los datos de producción del país. La cantidad de horas trabajadas no ha variado desde 2019, manteniéndose a niveles pre-pandemia.

En este punto, ST recuerda que si bien conviene seguir su evolución durante los próximos meses -por los efectos que podría repercutir en el mercado inmobiliario e hipotecario-, unos niveles de empleo sólidos como los actuales conllevan un menor impacto en las ratios de morosidad, tanto de la cartera hipotecaria como en nueva originación. - No hay signos de sobracalentamiento en el mercado inmobiliario e hipotecario

En la actualidad, no se observan signos de sobrecalentamiento en el mercado inmobiliario e hipotecario. Según los datos del INE, entre los meses de enero y octubre del pasado año, en España se han formalizado 395.000 hipotecas de vivienda, frente a 550.000 compraventas de vivienda, siendo por tanto el ratio hipotecas/compraventas inferior a uno durante este periodo. Más de la mitad de los nuevos préstamos hipotecarios de vivienda responden a tipo fijo.

Por otra parte, la tasa de esfuerzo hipotecario a la hora de adquirir una vivienda se ha situado en el tercer trimestre de 2022 en un 34%, frente al 55% que llegó a alcanzar en 2008.

Además, la ST señala que no existe un exceso de oferta de vivienda en España. Actualmente, se construye cinco veces menos que hace 15 años. Si en 2007 se concedieron casi 650.000 visados de obra nueva, en 2022 la cifra pasó a 100.000. En general, el stock de obra nueva disponible en el mercado es insuficiente para cubrir la demanda actual. Un ejemplo es el caso de Madrid, donde el tiempo de absorción de la oferta disponible de obra nueva se sitúa en apenas 5,3 meses, con un stock de vivienda nueva a mediados de 2022 de apenas 1.596 unidades. - El comprador de vivienda es un perfil solvente, aunque varía según el activo

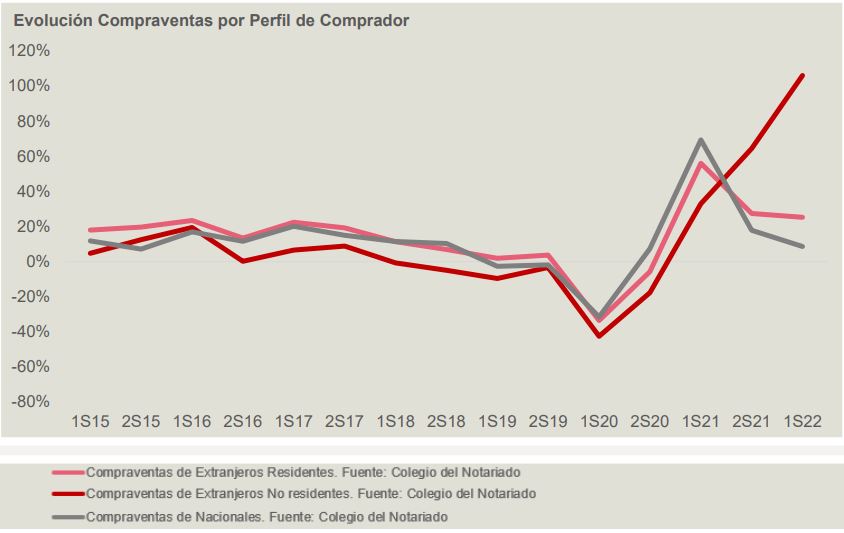

Quien busca comprar una vivienda suele ser un perfil solvente, principalmente orientado hacia la reposición de vivienda o hacia la inversión en el mercado residencial. Actualmente, la paridad euro/dólar ha fomentado la compraventa de vivienda por parte de extranjeros.

Además, ST señala diferencias según la tipología de producto. Así, en esta situación de mercado, mientras la vivienda nueva se torna un producto mucho mas inelástico que se está vendiendo prácticamente bajo demanda, la vivienda usada, menos resiliente, podría sufrir mayores ajustes en actividad y precios. - El valor de la vivienda crece constantemente a nivel de precio

La ST utiliza el índice AVM, un indicador propio de la compañía, para monitorizar el valor de mercado de 13.000 viviendas repartidas por toda España. La evolución de este parámetro refleja, en los últimos dos años, cómo el valor del activo residencial ha registrado un crecimiento constante en términos de precio. - Medidas como el tope del 2% del alquiler incrementarían el asking-price de los nuevos alquileres

En línea a las estadísticas que ofrece Alquiler Seguro, el importe medio de los alquileres formalizados en diciembre de 2022 ha aumentado un 14% interanual. Por su parte, las rentas en vigor también siguen creciendo, aunque de forma más estable, con un incremento medio del 5% anual. - El mercado residencial español es menos volátil que otros mercados europeos

De media, en 2022 el precio de la vivienda nueva y de segunda mano aumentó un 3%, según Sociedad de Tasación, frente al 7% de crecimiento en la Unión Europea (Eurostat) y al 11% en Estados Unidos (Zillow).

De la misma forma, mientras el alquiler en España ha registrado un alza anual del 7% en 2022 (Idealista), en Estados Unidos el crecimiento ha sido el 8% (Zillow) y en la Unión Europea del 11% (Eurostat). - Cartera hipotecaria más solvente que en otros países de nuestro entorno

La cartera hipotecaria en España es más solvente que la de otros países vecinos. Menos del 15% de las hipotecas cuentan con un loan to value (ratio préstamo / valor) igual o superior al 80%. Además, los hogares españoles están menos endeudados que los de otras economías mundiales. - BTR: un mercado cada ves más atractivo para el apetito inversor

La demanda llama a la inversión. El mercado Built to Rent (BTR) cobrará protagonismo en términos de inversión, especialmente, en grandes capitales con gran actividad económica, como Madrid, Barcelona o Málaga.

Este interés vendrá impulsado por la dificultad financiera de compra de vivienda y los cambios socioculturales, que se acusan especialmente en la sociedad más joven. En esta línea, los datos del INE detallan que mientras en 2011 el 73% de las personas de 30 a 44 años tenía una vivienda en propiedad, en 2021 este porcentaje se situaba en el 58%. - Sostenibilidad, en el punto de mira

El criterio de sostenibilidad es un requisito ya indispensable para cualquier nuevo proyecto del sector inmobiliario. ST afirma que esta seguirá siendo una tendencia en 2023, no solo en obra nueva, sino también en lo ya construido, ya que es necesaria la regeneración del parque inmobiliario español.

Los datos de ST abordan cómo el 63,38% de las viviendas construidas desde 2015 tienen una calificación energética de tipo A o B, valor que se otorga a los inmuebles más eficientes. Sin embargo, menos del 10% de las viviendas construidas entre 2007 y 2014 alcanzan este nivel de eficiencia. Y el porcentaje se reduce todavía más si se analizan las construcciones anteriores a 2007. - En 15 años, los hogares unipersonales pasarán a ser el 30% del total

En los próximos 25 años, se estima que la población española haya crecido un 12%, gracias a la inmigración y a una población cada vez más envejecida. En 15 años, el número de hogares unipersonales supondrá el 30% del total del parque residencial en España. La realidad sociodemográfica determinará la configuración del mercado residencial del futuro.