El coronavirus y sus consecuencias siguen redibujando el escenario económico e inmobiliario. La consultora CBRE ha realizado un nuevo ejercicio de previsiones, en el que pronostica una reactivación de la inversión en el sector inmobiliario español en el segundo semestre, aunque a cierre de ejercicio el volumen captado se reducirá en torno al 30% respecto a 2019.

Así se desprende de la edición especial del Market Outlook 2020, el estudio que tradicionalmente elabora la consultora y del que ha hecho una revisión extraordinaria de las previsiones anunciadas en el mes de febrero, «a raíz del impacto sin precedentes causado por la crisis sanitaria del COVID-19«, señalan. Por sectores, y ante la incertidumbre del escenario económico, logístico, oficinas prime y activos operacionales (como vivienda en alquiler o build to rent, residencias de estudiantes, hospitales) liderarán la inversión.

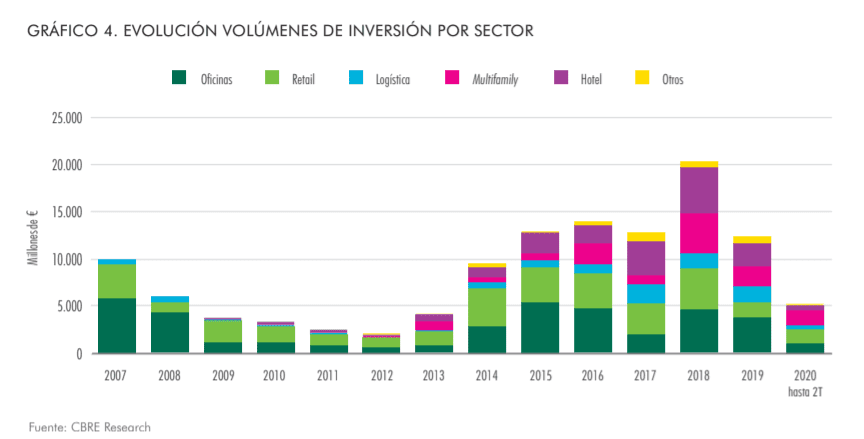

Y eso que empezó los tres primeros meses de 2020, como precisa Lola Martínez Brioso, directora de Research de CBRE , «con 4.000 millones de inversión en el mercado, el doble de lo invertido en el mismo trimestre del año anterior«. En el segundo trimestre, la cifra alcanzó los 1.100 millones de euros, según sus cálculos. «Desde 2013 no se registraban cifras trimestrales similares», precisa la directiva.

Recuperación en V o U

Con este nuevo panorama, incierto en lo económico, CBRE estima que la inversión directa en activos inmobiliarios en el mercado español este año será de alrededor de 8.500 millones de euros (el escenario pre-Covid lo estimaba en 11.500 millones), cifra que se compara con los más de 12.000 millones captados en 2019 y que quedaría por debajo de los niveles alcanzados los últimos 5 años.

Pero si se cumplen los pronósticos de una recuperación más lenta en forma de «U«, que parece tener más consenso por parte de los economistas, la inversión se quedaría en 10.000 millones, «una cifra en cualquier caso similar a los niveles alcanzados en 2014», precisa Marco-Gardoqui.

“El ejercicio arrancó con muy buenas cifras para el sector inmobiliario español, por la gran cantidad de capital disponible, las positivas previsiones macroeconómicas y los sólidos fundamentales del mercado, pero se ha visto afectado por el impacto en la economía del largo y estricto confinamiento adoptado para controlar el número de contagios. En este sentido la ralentización de la actividad a partir de marzo era de esperar”, indica Mikel Marco-Gardoqui, consejero director, Head of Capital Markets de CBRE.

Eso en cuanto al cierre de este año. Para 2021, estiman que con una recuperación en forma de «V», la inversión rondaría los 13 o 14.000 millones de euros, en una recuperación.

¿Quién tirará del carro?

La estrella es el Built to Rent, es decir, el mercado institucional para vivienda para alquiler, que captó en el primer semestre 1.560 millones de euros de inversión. Precisamente, el sector residencial en alquiler se presenta como uno de los más resilientes al COVID-19.

«La pandemia ha llegado en momentos donde la inversión residencial muestra signos de robustez con volúmenes de inversión transaccionados en el primer semestre de 2020 por encima de los 810 millones de euros en PRS y BTR, un 23% por encima del volumen transaccionado en el primer semestre de 2019. La continuidad de las operaciones tras el periodo de confinamiento es un signo de que se mantiene el interés inversor», apunta la directora de Research.

“Prevemos que la inversión en el mercado multifamily en España seguirá creciendo en línea con el incremento previsto de vivienda en alquiler. Entre 2005 y 2018 el porcentaje del parque residencial en alquiler en España ha crecido un 43% hasta los 4,4 millones de unidades. Hasta 2024, se prevé que crezca otro 14% hasta representar más del 26% de todo el parque de vivienda nacional”, añade Marco-Gardoqui.

Lola Martínez Brioso comenta también que “el sector logístico está muy bien posicionado para atraer capital de big players. Por ello,la reactivación llegaría con más intensidad en el cuatro trimestre del año, hasta alcanzar una inversión de 1.000 millones de euros, que en 2021 ascendería a 1.500 millones. Además, la demanda procederá de inversores core sin necesidad de financiación, en búsqueda de producto que proporcione ingresos seguros y a largo plazo, como Sale & Leasebacks y proyectos built to suit”.

En cuanto a oficinas, sus estimaciones precisan que la contratación por parte de empresas se situaría en torno a los 420.000 m2 en Madrid y 260.000 m2 en Barcelona en 2021. En este caso hasta al menos 2022, en paralelo con una mayor recuperación de la economía, no veríamos cifras de contratación más normalizadas”. Martínez Brioso añade que “el interés inversor por las oficinas continúa siendo alto, si bien la incertidumbre en cuanto a demanda y rentas han hecho adoptar una posición más cautelosa a los inversores en el corto plazo. A medida que se reanuden procesos de venta o se produzcan transacciones el actual gap entre comprador y vendedor se irá estrechando”.

Financiación más selectiva y dura

En este contexto, la financiación en general es más selectiva y se encuentra más restringida que al inicio del año, con mayores márgenes y apalancamiento más reducido, por lo que vaticinan una oleada de inversores internacionales dispuestos a financiar al margen del canal tradicional de la banca.

«Los fondos internacionales de deuda van ganando relevancia porque su liquidez es muy alta, y cuentan con capital para financiar en estos momentos de más de 60.000 millones de euros«, explica el consejero director de CBRE. En este sentido, su papel se verá reforzado en los próximos meses ante un previsible aumento de refinanciaciones y reestructuraciones de deuda, por el endurecimiento en las condiciones de la financiación y ante el fin de las ayudas del ICO, especialmente en aquellos sectores más sensibles a los hábitos de consumo en ocio o modelos de negocio basados en ingresos recurrentes.

Sólo 9 operaciones canceladas

En cuanto a número de transacciones y a pesar del endurecimiento de la financiación, según datos internos de CBRE de finales de junio, el 40% de las operaciones de inversión en curso antes de la declaración del estado de alarma se han visto afectadas. No obstante, solo nueve procesos se han cancelado mientras que la mayoría han sido postpuestos, según sus estimaciones. Los que iban aparejados a activos retail (exceptuando supermercados, que atraen un gran interés) y hoteles han sido los más impactados.

“El mercado de inversión se encuentra en un periodo de indefinición Si bien sigue habiendo liquidez en el mercado, la actitud de los inversores ha virado hacia el wait & see y se ha acentuado la polarización del mercado”, afirma Marco-Gardoqui.

Así, en un entorno de bajos tipos de interés, elevada liquidez y endeudamiento sostenible, los vendedores se resisten a bajar precios, mientras que los compradores consideran que la incertidumbre debe reflejarse en el precio. Esta brecha entre comprador y vendedor es variable según el sector, la localización y el tipo de activo.

Las perspectivas de CBRE para el sector inmobiliario se apoyan en las previsiones macroeconómicas que elabora la propia firma, que anticipan que la economía española será, junto a Francia e Italia, las que mayor caída del PIB registrará este año dentro de la Unión Europea. En concreto, CBRE prevé que la economía española será de las que mayor caída del PIB registrará este año dentro de la Unión Europea, entre alrededor de -10% y -13,7% según diferentes escenarios.

En un escenario de recuperación en V o recuperación temprana, en el que se asume que no habrá rebrotes que obliguen a nuevos confinamientos, la contracción de la economía española sería entorno al 10% en el conjunto del año. En un escenario de recesión, en forma de U, con posibilidad de rebrotes antes de fin de 2020, la caída del PIB sería del 13,5%. En un tercer escenario, que contempla rebrotes de cierta intensidad, la recuperación sería más lenta, en forma de L, con efectos más perniciosos aún sobre la economía, empresas y hogares, y el retroceso del PIB español llegaría hasta el -13,7% este año.