Los fondos de inversión internacionales no pierden interés logístico, en 2022, y analizan oportunidades de inversión en España y en toda Europa.

2021 fue un año pletórico para este segmento del inmobiliario, con un volumen de inversión récord. En total, se transaccionaron 2.900 millones de euros, un 150% más que en el año 2020. Esta cifra se vio muy influenciada por una gran operación, la adquisición de la cartera de Montepino, por parte de Bankinter Investment, por una cifra cercana a los 1.000 millones de euros.

«No se podrá replicar la operación de Montepino», analiza Pere Morcillo, Head of Industrial & Logistics de la consultora Cushman & Wakefield en España.

Sin embargo, esto no impedirá que los inversores puedan adquirir grandes carteras logísticas. «En Europa, los fondos están preparados para invertir más de 200.000 millones de euros en logística«, recuerda Sally Bruer, directora de logística en EMEA de la consultora inmobiliaria.

Estos fondos ponderan sus inversiones entre diferentes países para alcanzar mayores niveles de diversificación. «Vamos a ver porfolios paneuropeos transaccionados, donde una parte de los activos estarán ubicados en España», asegura Pere Morcillo.

En esta línea, ya se ha sucedido la primer gran operación. Este mismo mes, Crossbay compró 8 naves logísticas a Thor Equities por 9.500 millones de euros. Este porfolio cuenta con presencia en España, Francia y Países Bajos. Los activos españoles están situados en Coslada, en Madrid; Montcada y El Prat, en Barcelona; Dos Hermanas, en Sevilla; y Vigo. Este porfolio está alquilado a operadores como FedEx, Amazon y DHL.

España se sitúa bien posicionada a nivel mundial

La responsable de logística de Cushman & Wakefield en Europa, Oriente Medio y África sitúa a España como un enclave de primer nivel para la logística mundial: «España tiene una localización atractiva, con buenos puertos marítimos. Además, el país va a ser un punto de interés para el sector del ecommerce por sus conexiones con el Atlántico».

Otra de las tendencias que puede apoyar el crecimiento de este segmento en España es el regreso de la producción a sus áreas de consumo, algo de lo que España se vería muy beneficiado por su gran consumo interior.

La logística de última milla es el gran reto

La última milla se erige como el gran reto para los próximos años. Por un lado, hay que poner de acuerdo a empresas y consumidores sobre qué costes conlleva y cómo son de asumibles. También, guarda relación con el urbanismo y sobre cómo se concebirán las ciudades del futuro.

«Nuestros cambios en los hábitos de consumo hacen que el retail y la logística vayan a caminar de la mano para lograr un equilibrio entre eficiencia y coste. Además, la tecnología tras la pandemia va a implementarse mucho más rápido», reflexiona el Head of Industrial & Logistics de la consultora Cushman & Wakefield.

El gran ejemplo de esta logística de última milla están siendo los los supermercados digitales que han desembarcado en España, con pequeños hubs dentro de la ciudad que entregan la compra en el domicilio en cuestión de minutos. Empresas como Getir, Gorillas o Dija están siendo el mejor ejemplo de esa logística de última milla; pero sus costes operativos son muy altos y se repercuten sobre el cliente final.

Otro de los ejemplos de hubs dentro de áreas metropolitanas es el del Grupo Inditex. La firma Zara alquiló el Edificio España para dos cosas: la primera, inaugurar su mayor tienda de Europa. Sin embargo, se quedó con ese activo por su ubicación. La Plaza de España cuenta con excelentes conexiones con las carreteras de la ciudad, que le permiten abastecerse de material de forma muy sencilla, utilizando una parte del activo como almacén logístico.

Logística en Europa y en Europa

A nivel europeo, en 2021, se transaccionaron más de 10 millones de metros cuadrados logísticos, por un valor de más de 9.000 millones de euros.

Barcelona se coloca en el puesto 13º de las ciudades europeas donde más han crecido las rentas logísticas desde 2017. Madrid está en el puesto 25º. El aumento de alquileres alcanza el 20% en la Ciudad Condal y del 10% en la capital del país.

A pesar de estar por debajo de las grandes ciudades europeas, los fundamentales apoyan con aumento de rentas rápido en submercados concretos como el norte de Barcelona o Getafe, ratios de ocupación muy altos y alta demanda.

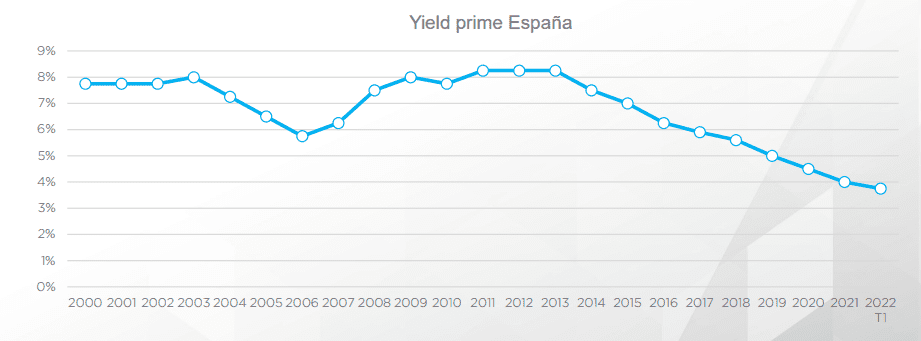

Las yields, en España, se sitúan en mínimos históricos; según el informe de Cushman & Wakefield. Desde el año 2000 hasta 2014, las rentabilidades estaban estables en el 8%, con ligeras contracciones, en los años de la burbuja, hasta el 6%. En cambio, desde 2014, mantienen una tendencia negativa que las sitúa ya por debajo del 3%.

Madrid y Barcelona, dos submercados

El mercado de Madrid y su área de influencia superó el millón de metros cuadrados de

absorción de superficie durante el año pasado. La mayor parte de esta absorción de espacios se ubicó a lo largo de los dos principales corredores logísticos: Corredor de Henares, en la A-2; y Corredor Sur, en la A-4 y la A-42. En el primer trimestre de 2022, el volumen de metros cuadrados alquilados se sitúa en 375.000, un 50% más que la media del último año.

La renta prime de referencia se sitúa en los 5,75 euros por metro cuadrado al mes. En 2022, se incorporarán al mercado 652.000 metros cuadrados de nueva superficie logística, de los cuales el 33% ya está prealquilado. La cifra de nuevo producto será de 915.000 metros cuadrados en 2023. El 85% de los alquileres cerrados, en 2021, son en naves de más de 5.000 metros cuadrados de superficie.

En 2021, en Barcelona; se cerraron alquileres por una superficie total de 700.000 metros cuadrados, la mayor parte en la carretera AP-7 y dentro de la zona prime. Aquí, la tasa de disponibilidad apenas es del 3,6%.

La renta prime está por encima de los 6 euros por metro cuadrado al mes y la renta media supera los 5 euros.