La construcción muestra síntomas de recuperación en España, con una previsión optimista durante el primer trimestre y que mejorará gradualmente a medida que avance 2021. Son datos del primer “Informe diagnóstico de la Construcción”, elaborado conjuntamente y a partir de encuestas profesionales por Royal Institution of Chartered Surveyors (RICS), y el Consejo General de la Arquitectura Técnica de España (CGATE).

En todos los subsectores los principales escollos que frenan la actividad son: una “demanda insuficiente”, que sigue siendo muy mencionada por los encuestados (más de un 50%), y las “restricciones financieras”, que copan la atención del 64%.

Otro factor determinante que identifican las empresas consultadas es la escasez de personal cualificado, convertido en un “problema creciente a pesar de la modesta recuperación del sector hasta la fecha”, según los encuestados.

Presión sobre márgenes

Según este informe, la presión actual sobre los márgenes de beneficio también es visible en la expectativa de precios de licitación y costes de construcción a 12 meses vista. Mientras que los primeros se mantendrán bastante estables, los costes podrían experimentar una subida de más del 4%. Y ello debido al aumento de precio de los materiales y la mano de obra.

“La llegada de los fondos europeos marcará un antes y un después en el sector de la construcción. Si bien mejorará notablemente los índices de ocupación laboral y la carga de trabajo, supondrá un mayor aumento de los costes de construcción por el alza de los precios de los materiales y la falta de mano de obra cualificada”, argumenta Alfredo Sanz Corma, presidente del CGATE.

Así, alrededor de una cuarta parte de los encuestados sugiere que las ofertas recibidas están a más de un 10% de las estimaciones realistas del coste de los proyectos.

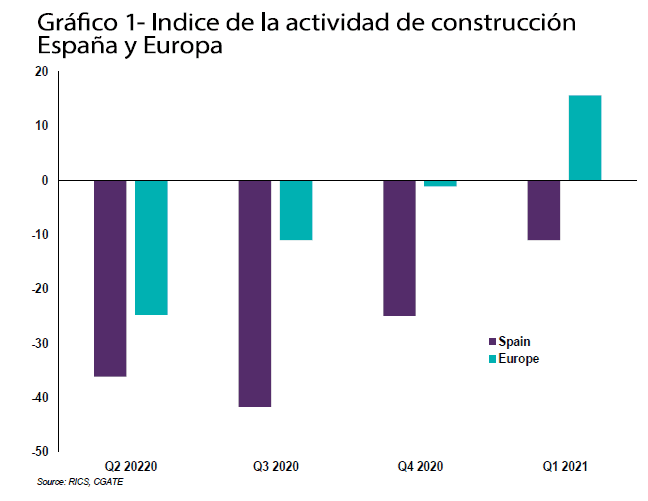

Este informe sobre el seguimiento de la construcción apunta no obstante, que el balance continúa siendo negativo. Así, el Índice de la Actividad de la Construcción (IAC -medida que incluye indicadores clave acerca de la actividad actual y esperada así como la presión sobre el margen del beneficio-) se sitúa en un -11 frente a un -25 del último trimestre de 2020 y un -42 en el tercer trimestre.

El volumen de actividad más optimista se presenta en el sector residencial privado, pasando del -15 del último trimestre de 2020 a +9 en el primer trimestre de 2021. También es el segmento en que las expectativas a 12 meses son más fuertes.

El Noroeste mejora sus previsiones

Por comunidades autónomas, Galicia, Asturias y Cantabria tienen la lectura más positiva del IAC (-2). Le siguen País Vasco, Navarra, La Rioja y Aragón, que presentan un IAC cercano al -5. Las regiones que presentan peores previsiones son las dos Castillas (Castilla-La Mancha y Castilla y León) y Extremadura, donde el IAC fue de -24. Madrid, en cambio, se sitúa en el centro de la tabla, con un IAC de -11.

Para Roger Cooke, FRICS Chairman del Advisory Board de RICS en España, “la actividad promotora continúa y muchos propietarios han elegido este momento para llevar a cabo obras de reforma, en parte para asegurarse de que sus propiedades se adaptan totalmente a las necesidades de los ocupantes después de la Covid-19”.