El teletrabajo, al menos durante dos días a la semana, provocará sin duda una fragmentación geográfica del mercado inmobiliario. Los mercados de las ciudades B, reconocidos por su mejor calidad de vida, atraerán probablemente a la mano de obra del futuro.

El teletrabajo, al menos durante dos días a la semana, provocará sin duda una fragmentación geográfica del mercado inmobiliario. Los mercados de las ciudades B, reconocidos por su mejor calidad de vida, atraerán probablemente a la mano de obra del futuro.

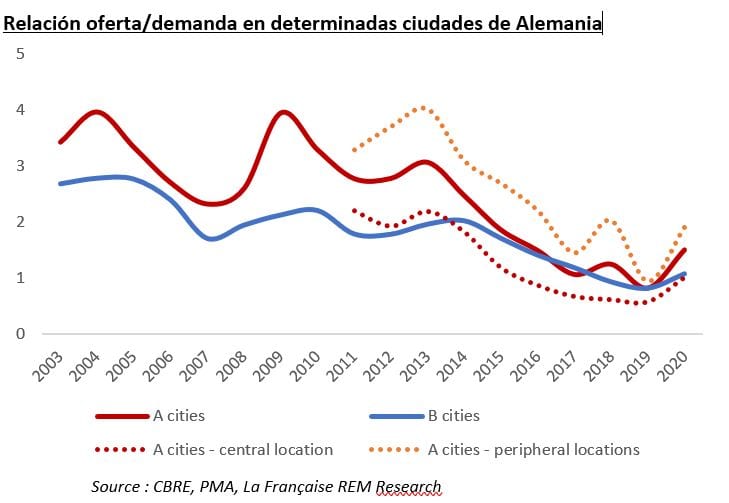

Históricamente, los mercados de estas ciudades se han comportado de forma más defensiva y han generado rendimientos más estables a largo plazo. Por ejemplo, el siguiente gráfico ilustra la evolución de la relación entre la oferta y la demanda (un indicador de la rigidez del mercado) a lo largo del tiempo en ciudades A y B de Alemania. Un ratio bajo indica un mercado con poca oferta (mercado de propietarios). Un ratio alto indica un mercado en el que la demanda puede tener dificultades para absorber la oferta (mercado de inquilinos).

Desde siempre, y especialmente en tiempos de crisis, los mercados de ciudades B han estado más equilibrados que los de otras zonas geográficas, con una demanda proporcional a la oferta. Esta situación se debe probablemente a unas condiciones de financiación más restrictivas para los promotores y, por tanto, a un menor número de proyectos de construcción especulativos. Los mercados inmobiliarios de las ciudades B están, en general, mejor posicionados para gestionar una disminución de la demanda y absorber más rápidamente cualquier exceso de oferta que se deba al desfase entre la construcción y la entrega.

En 2020, el volumen global de ocupación disminuyó menos en las ciudades B que en las ciudades A debido a su tejido económico. Los mercados de las ciudades B están formados por pequeñas y medianas empresas o industrias (PYMES) que son más ágiles y proactivas en sus decisiones inmobiliarias, en contraposición a los grupos más grandes, que impulsan la ocupación en los mercados de las ciudades A. Además, mientras que la oferta ha aumentado de forma relativamente moderada en las ciudades B, un 5% interanual, lo ha hecho de forma más acusada en las ciudades A, un 20% interanual. (Fuente: CBRE).

Sin embargo, el indicador medio de oferta/demanda de las ciudades A no refleja correctamente ciertas disparidades geográficas. Las ubicaciones del centro de las ciudades A presentan el mismo comportamiento defensivo que las ciudades B, mientras que las ubicaciones periféricas de las ciudades A son mucho más cíclicas y están expuestas a las consecuencias económicas de las crisis. La menor oferta en las ubicaciones del centro de las ciudades A se debe sin duda a la escasez de inmuebles construibles y no a la reticencia de los bancos a financiar proyectos de desarrollo.

No obstante, los indicadores cuantitativos no pueden contar la historia completa. La crisis sanitaria ha acelerado la polarización de los mercados de oficinas. El teletrabajo no limitará la demanda de espacio de oficinas, pero creará nuevas necesidades que no podrán ser atendidas por el parque de oficinas existente por razones técnicas. Por un lado, prevemos una aceleración de la obsolescencia de ciertos activos de oficinas que ya no satisfacen las demandas de los usuarios. Por otro lado, prevemos una gran demanda de oficinas que respondan a las nuevas expectativas de los usuarios (es decir, oficinas flexibles, sostenibles y conectadas, con una amplia gama de servicios, una mejor accesibilidad, instalaciones capaces de garantizar un nivel sanitario satisfactorio). Sólo las oficinas más modernas podrán responder a estos nuevos modelos de trabajo.

Más que nunca, la calidad de los activos es esencial. Sin embargo, las ciudades B se enfrentan a la falta de oficinas de última generación. A finales de 2020, solo el 16% del parque de oficinas de las ciudades B había sido construido en los últimos veinte años. (Fuente: CBRE) Esto significa que el 84% de las empresas ocupan actualmente edificios que se entregaron hace más de veinte años y que necesitan importantes reformas para poder acoger organizaciones híbridas.

La conclusión de los especialistas en inversiones

Por lo tanto, creemos que los mercados de ciudades B presentan características defensivas especialmente interesantes en la fase actual del ciclo inmobiliario». Por ejemplo, Mark Wolter, Country Head y director general de La Française Real Estate Managers en Alemania, comenta: «La amplia heterogeneidad del mercado alemán es una ventaja en este contexto y está poniendo cada vez más en el punto de mira una serie de prósperas ciudades B».

Sin embargo, es esencial evaluar las características de los activos a la luz de los nuevos hábitos de los usuarios para evitar la indeseada presión a la baja sobre alquileres y las valoraciones de los inmuebles que se produciría de forma natural a medida que los inquilinos desalojen los espacios de oficinas obsoletos.

Sandra Metzger, directora general adjunta de La Française Real Estate Managers en Alemania, concluyó: «La calidad de los edificios es clave en el cambiante entorno actual. Según nuestra experiencia, los inquilinos buscan activamente espacios de oficina altamente flexibles, modernos y sostenibles, algo que todavía falta en la mayoría de las ciudades B alemanas. Esto representa una interesante oportunidad de creación de valor».