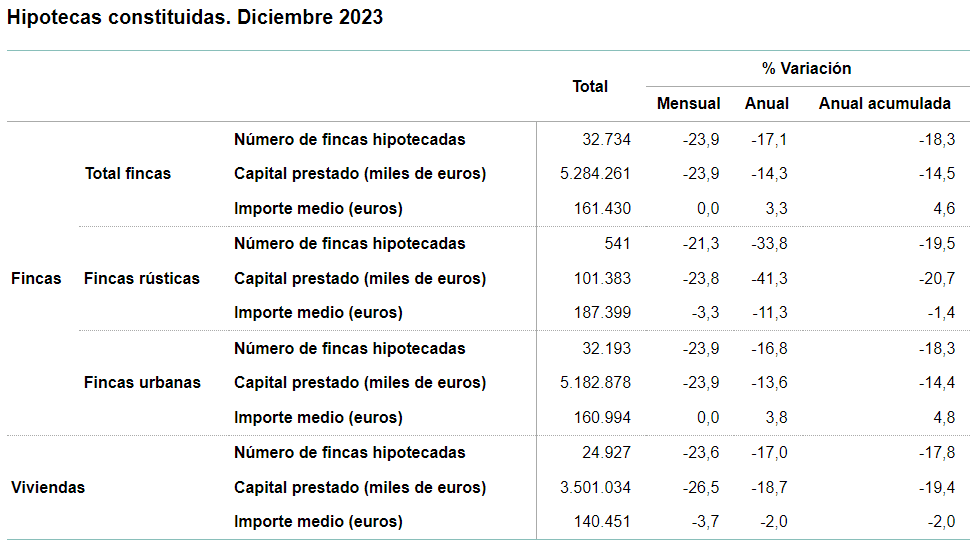

El número de hipotecas sobre viviendas registradas en diciembre de 2023 fue 24.927, representando una disminución de un 17,0% en comparación con el mismo mes anterior. Esta cifra refleja una tendencia a la baja que se ha mantenido a lo largo de todo el año, culminando en una reducción del 17,8% en el número total de hipotecas durante 2023.

El promedio del importe de los préstamos inmobiliarios sobre el conjunto de fincas inscritas en los registros de propiedad (originadas a partir de escrituras públicas previas) experimentó un aumento del 3,3%.

Asimismo, el importe medio fue de 140.451 euros, lo que representa una caída del 0,2%, según ha informado el Instituto Nacional de Estadística (INE).

María Matos, directora de estudios de Fotocasa explica que «el 2023 se corona como el segundo mejor año desde 2007 con 586.913 compraventas y el tercer mejor año hipotecario desde 2011 con 381.560 operaciones firmadas, a pesar del alza de los tipos de interés. Diciembre ha cerrado con 36.698 operaciones de adquisición de vivienda y con 24.927 de firmas hipotecarias. Ambas cifras se han visto perjudicadas por la temporada de vacaciones navideñas en las que es habitual que el ritmo se ralentice. Aún así, es destacable la gran capacidad de resiliencia que muestra el sector, ya que la transformación está siendo suave, con una tendencia de acomodación a la nueva situación económica de tipos altos.»

A continuación ha puntualizado que «debemos de valorar que en 2023 se han alcanzado una media de 48.000 compraventas y 31.000 hipotecas mensuales, lo que indica que el mercado ha mostrado un dinamismo y una actividad mucho más intensa de la esperada. Desde Fotocasa Research, detectamos que la demanda de adquisición se sitúa por encima de las cifras de pre-pandemia, por lo que las subidas de tipos no han congelado la demanda latente, sino que sólo están afectando a la `sobredemanda’ surgida».

Sobre las concesiones hipotecarias Matos ha afirmado que «toman un camino diferente al de las compraventas. Mientras que las operaciones de compra y venta parecen resistir por el cambio en el perfil del comprador, la firma de hipotecas se está viendo más afectada por el nuevo precio del dinero. Esto se debe a que aproximadamente el 40% de los compradores están explorando nuevas modalidades de adquisición de vivienda y prescinden de la necesidad de créditos hipotecarios. En consecuencia, nos encontramos en un cambio de ciclo hipotecario que se ajusta al nuevo contexto de tipos altos.»

Impacto en el importe medio y el tipo de interés

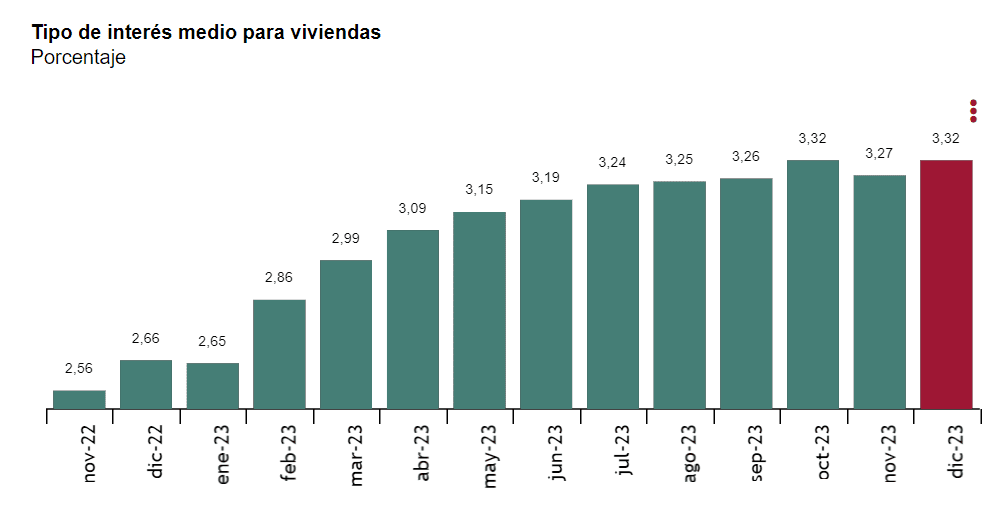

En el caso de las hipotecas establecidas para viviendas, se registró un tipo de interés medio del 3,32%, con un plazo medio de 24 años. Un 45,8% de estas hipotecas se formalizó con tipo variable, mientras que un 54,2% optó por tipo fijo.

En el inicio de los préstamos inmobiliarios, el tipo de interés medio fue del 3,07% para las de tipo variable y del 3,54% para las de tipo fijo.

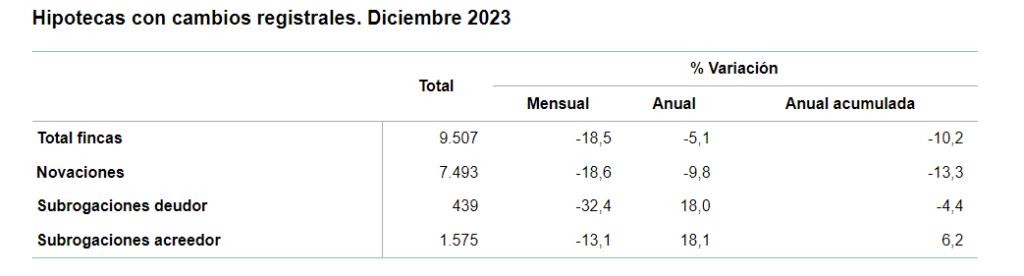

Hipotecas con cambios registrales

Las hipotecas con cambios registrales, aunque en descenso del 5,1% en diciembre, muestran un panorama diversificado en las modalidades de modificación. Mientras las novaciones decrecieron un 9,8%, las subrogaciones al deudor aumentaron un sorprendente 18,0%, y las subrogaciones al acreedor un 18,1%. Este fenómeno puede sugerir un mayor dinamismo en las condiciones financieras y en las preferencias de los deudores.

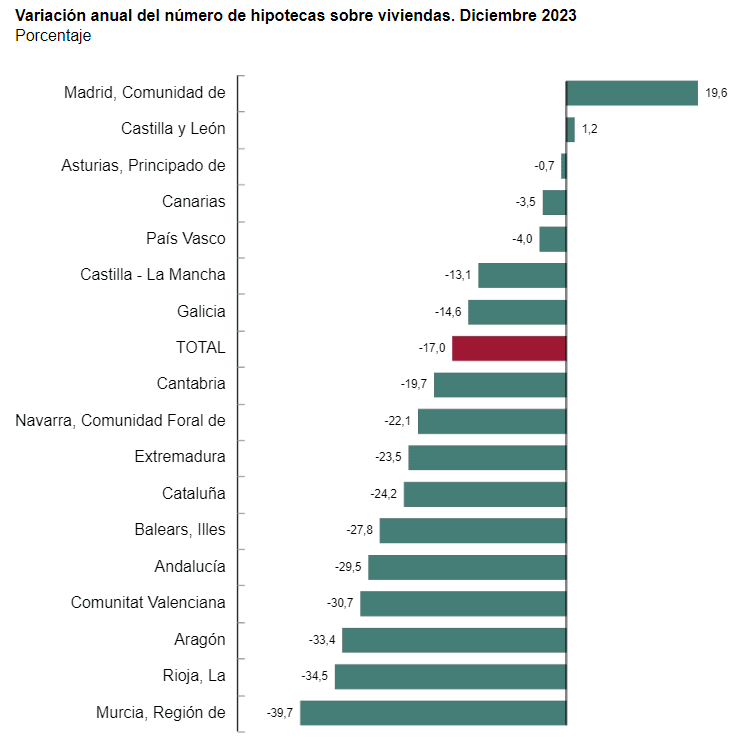

Variación anual del número de hipotecas sobre viviendas por comunidades

En diciembre, solo las comunidades autónomas de Madrid, con un incremento del 19,6%, y Castilla y León, con un aumento del 1,2%, mostraron tasas de variación anual positivas en el número de hipotecas sobre viviendas.

Por otro lado, la región de Murcia experimentó la mayor disminución, alcanzando un descenso significativo del 39,7%.

Previsiones para 2024

«Probablemente el año se diferenciará entre dos etapas marcadas, la de antes de que los tipos de interés bajen y la de después. Si las previsiones de desescalada en los tipos por parte del BCE se confirman y comienzan antes de verano, volveremos a ver como el acceso a la vivienda mejora al rebajarse las condiciones de acceso al crédito hipotecario y cómo la demanda que se mantenía a la espera, volverá al mercado con fuerza. Por lo que 2024 comenzará con altas expectativas en cuanto a volumen de compraventas, ya que volveremos a ver como el mercado se sobreestimula.» ha destacado la directora de estudios de Fotocasa.

Finalmente, ha concluido que «el futuro de las hipotecas dependerá de la decisión del BCE, ya que la institución monetaria esperará a marzo para conocer los datos económicos y a partir de ahí tomará una decisión en firme sobre la posible bajada de tasas. Hasta ese momento la concesión de hipotecas se mantendrá estable en volumen por el aliciente del comportamiento del Euríbor, aunque en la comparativa interanual continuará a la baja.

En este sentido, la directora señala que se anticipa una competencia renovada entre las instituciones financieras por asegurar la mayor cantidad de ventas, y se vislumbra el regreso de las hipotecas fijas a la oferta bancaria. Asimismo, explica que se prevé que las actividades de las compañías especializadas en hipotecas experimenten una desaceleración más acentuada en comparación con las transacciones de compra y venta, ya que el perfil inversor continuará siendo significativo en el mercado.