Tras un año aciago marcado por la pandemia del Covid-19, el mercado inmobiliario transaccional iniciaba 2021 con perspectivas de recuperación pero lejos de las cifras prepandemia. La sorpresa, sin embargo, ha llegado de forma positiva y, nueve meses después, el ejercicio 2021 alcanza ya niveles superiores a los de 2020 y también a las expectativas iniciales.

Después de un verano altamente intenso en transacciones, los próximos meses parece que no se frenará la actividad ya que actualmente hay en pipeline más de un centenar de transacciones no residenciales. En total, suman un volumen superior a los 8.000 millones de euros, según desvela un estudio de EY al que ha tenido acceso Brainsre.news.

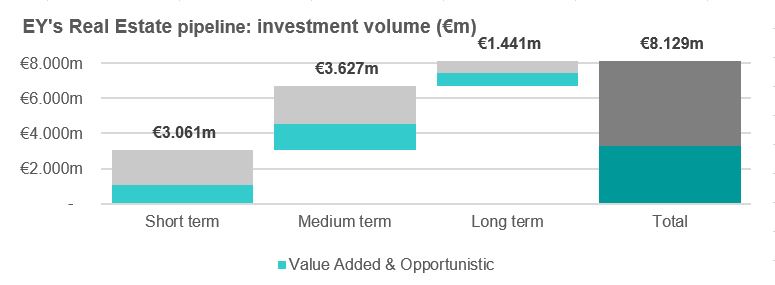

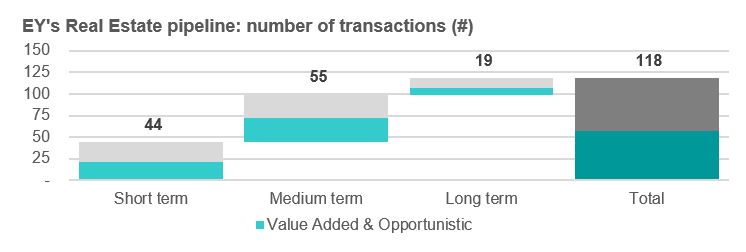

En concreto, inversores y empresas tienen en negociaciones o en estudio un total de 118 operaciones, con un volumen conjunto de 8.129 millones de euros.

De ellas, casi medio centenar (44) son compraventas a cerrar en 2021, con un volumen superior a los 3.000 millones de euros. Entre operaciones para el próximo ejercicio, la cifra se elevaría hasta las 55 transacciones, con un importe de más de 3.600 millones, señalan desde EY, mientras que aquellas aún sin calendario de cierre, se estiman en casi una veintena, con un volumen de 1.441 millones, según datos recogidos por la Big Four.

Hoteles

Por tipología de producto, serán los hoteles el producto estrella de las próximas operaciones inmobiliarias. Según EY, el segmento hotelero representará el 31% del volumen transaccional total y el 65% de las operaciones, que llevarán aparejadas necesariamente de un proyecto de rehabilitación.

«Se llevan gestando importantes transacciones hoteleras desde el inicio de la pandemia que aún no han fructificado. En los próximos meses deberíamos ver un acercamiento definitivo de las posturas entre compradores y vendedores tras largos procesos de negociación. Mientras tanto, la financiación espera al vencimiento de la primera ronda de ICO´s en marzo de 2022», explica Javier García-Mateo, socio de EY.

Entre estas próximas ventas, figuran el hotel Monegal en Barcelona, el Hard Rock Madrid o el futuro hotel Autograph de Sevilla, como adelantó en exclusiva Brainsre.news.

Logística

La logística, con 18 operaciones en pipeline y unos 1.360 millones de euros de inversión, también será protagonista, pero en menor medida que primer semestre.

«La logística seguirá siendo el activo estrella en cuanto a niveles de precio. Si no se invierte más en este segmento es porque no hay más producto a la venta. De ahí su revalorización», asegura Iván Azinovic, socio responsable de Real Estate de EY.

Entre las operaciones más relevantes se encontraría la venta de un portfolio logístico de El Corte Inglés.

Oficinas

En el caso de la compraventa de oficinas, claramente se producirá una reactivación, ya que actualmente hay en el mercado 39 operaciones con un volumen de 2.195 millones.

«Tras un primer semestre donde la inversión de oficinas se ha centrado en Barcelona, prevemos que la actividad se repartirá algo más entre Madrid y Barcelona hasta diciembre y los capitales permanentes seguirán liderando el mercado”, añade Azinovic.

Entre las ventas en la capital figuran, por ejemplo, la sede del PP en la calle Génova, las oficinas centrales de El Corte Inglés en Hermosilla, o el portfolio Bluecoast.

Retail

Los activos comerciales -parques, centros y locales- también será protagonistas de próximas operaciones inmobiliarias ya que hay en pipeline 33 operaciones con un valor superior a los 2.000 millones, señalan desde EY.

Entre las grandes inminentes operaciones, figura la venta del centro comercial Madrid Xanadú. Concretamente, del 50% del grupo británico Intu Properties, en el mercado desde hace casi dos años.

Perfil de los inversores

EY considera que algo más de la mitad de la inversión prevista será llevada a cabo previsiblemente por capitales permanentes (fondos Core y Core+).

Especialmente en los segmentos de oficinas, donde varios fondos core competirán por el proyecto de Pallars de Starwood Capital. «También veremos a los capitales permanentes invirtiendo en logística hasta el mes de diciembre», señalan desde la firma.

Por regiones, Madrid recogerá el 50% de la inversión prevista, según las estimaciones de EY. Las islas Canarias y Baleares acapararán el 18% mientras que Cataluña concentrará únicamente un 10% tras un primer semestre histórico.