Las perspectivas para este 2021 se presentan esperanzadoras en el sector, a pesar del accidentado comienzo de año y el recrudecimiento de la pandemia.

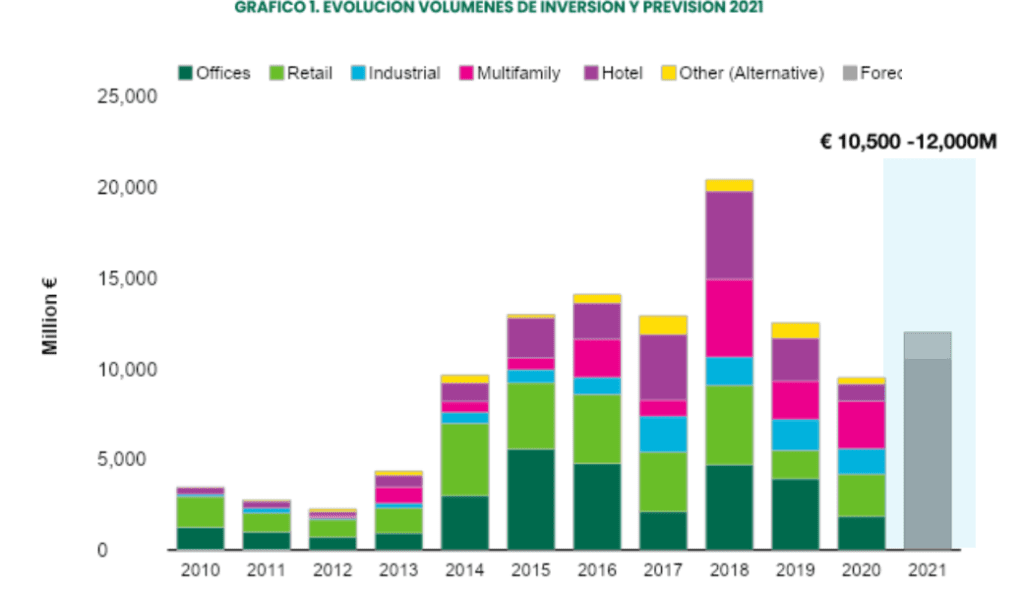

Tras la caída de casi un 30% en la inversión inmobiliaria en 2019 hasta los 9.500 millones de euros registrados finalmente por el impulso de las operaciones de cierre de año, el atractivo de los inmuebles como inversión frente a otros activos, y potenciales renegociaciones de precios elevan al entorno de los 10.500-12.000 millones de euros las perspectivas de inversión final este 2021.

Y la inversión podría ser aún mayor si se registran más operaciones corporativas, como la que han protagonizado esta misma semana las promotoras cotizadas Neinor y Quabit; «habrá más capital proporcionalmente para activos seguros, lo que hará que se mantengan las rentabilidades como están o que tiendan a la baja», apunta el presidente de CBRE España, Adolfo Ramírez-Escudero.

En estas perspectivas de inversión presentadas este jueves en rueda de prensa virtual por la consultora CBRE, el dato más llamativo es el empuje que seguirá teniendo el sector logístico, y las operaciones relacionadas con el alquiler, tanto la promoción destinada a arrendamientos (BTR), como las de alojamientos compartidos, residencias de estudiantes y mayores.

Por sectores, Lola Martínez Brioso, directora de Research de CBRE España, explica que “a nivel mundial los inversores están sobre todo focalizándose en sectores defensivos y activos que garanticen ingresos, como el residencial en alquiler; las residencias de estudiantes y de la tercera edad; el logístico, y la sanidad y servicios médicos. Hablamos de sectores anticíclicos a favor de los cambios demográficos y sociales que se están produciendo”.

Aunque tampoco se descartan, precisamente por el surgimiento de oportunidades, operaciones en activos hoy de riesgo por la pandemia, como hoteles o complejos comerciales, pero con potenciales descuentos. De hecho, la directora de Research apuntaba que «se ha producido en todo 2020 un aumento de las operaciones distressed, fuera de mercado, frente a otros ejercicios», con operadores más dispuestos a negociar rápidamente.

Acelerón del logístico

Por ejemplo, sólo en el mercado logístico se espera un volumen de operaciones cercano a los 2.000 millones, un récord que solo se explica por el cáracter de refugio que ha adquirido, tras el empuje del acelerón de la tasa de penetración del comercio electrónico en España con la pandemia. Así se desprende del Market Outlook 2021, estudio que elabora anualmente CBRE.

El otro punto destacado es la continuidad del negocio de promoción destinado al alquiler (buid to rent), así como las transacciones de carteras de vivienda destinada al arrendamiento. La consultora estima que se repetirán la cifra de 14.000 millones registrada en 2020, «No por falta de interés sino por escasez de producto, por lo que veremos operaciones de suelo destinadas a poner en el mercado oferta futura de alquiler«, precisa Lola Martínez.

De hecho, el año se ha estrenado con el acuerdo firmado por DWS, la gestora controlada por Deutsche Bank, y la promotora Gestilar para levantar 1.000 viviendas ‘build to rent’ en la zona sur de Madrid, en concreto en Getafe y Vallecas. DWS Real Estate invertirá 240 millones de euros en esta operación, según han confirmado ambas compañías.

Recuperación en segunda mitad de 2021

Sobre las proyecciones de CBRE para 2021, el presidente de CBRE España, Adolfo Ramírez-Escudero, ha explicado que “este año, el volumen de capital buscando oportunidades de inversión seguirá siendo notable, y a la par de la recuperación de la economía y según se vaya completando el plan de vacunación se producirá una mayor actividad en el sector, previsiblemente en la segunda mitad del año”.

Además, Ramírez-Escudero ha destacado el contexto favorable de política económica y bajos tipos de interés para impulsar la recuperación de la actividad: “El entorno en el que nos encontramos de tipos de interés ultra bajos, inflación en terreno negativo, rentabilidad de los bonos en mínimos en algunos países y una política monetaria ultra expansiva para hacer frente a la crisis favorecerán la inversión internacional en el sector inmobiliario español”.

Protagonismo del residencial en alquiler

“El residencial en alquiler seguirá siendo uno de los grandes protagonistas debido a la carencia de vivienda de calidad en alquiler en España y el aumento de la demanda en los últimos años. Así, continuará el crecimiento experimentado en 2020 cuando atrajo más de 2.600 millones de euros de inversión (incluyendo residencias de estudiantes), de los cuales más de 1.700 fueron de producto PRS y BTR.

El BTR ha sido el claro protagonista en 2020 ante la falta de producto terminado y alquilado, registrando cifras récord con más de 1.400 millones de inversión”, comenta Miriam Goicoechea, associate director de Research de CBRE España.

Según las estimaciones de CBRE, el número de hogares en régimen de alquiler alcanzará los 5 millones en 2024, el 27,3% de los hogares en este régimen. Otro de los factores que impulsará al sector es el atractivo retorno que ofrece, con prime yields del 3,0-3,5% en Madrid y Barcelona respectivamente, muy cerca de otras ciudades como Londres (3.25%).

Sobre el comportamiento de la vivienda en 2021, habrá una recuperación de la demanda con un crecimiento del 15% en el número de transacciones de vivienda (475.000-500.000 viviendas vendidas).

Ligera corrección de precios de vivienda

En cuanto al precio, “observaremos una ligera corrección a la baja (entre el -1% y el -3%) en 2021, que estará muy condicionado a la evolución de la situación epidemiológica, la tasa de desempleo, la aplicación de la vacuna en masa y la evolución del sentimiento de mercado.

En el mercado de obra nueva, el precio de la vivienda se mantendrá prácticamente estable, mientras que la segunda mano y especialmente la segunda residencia se reajustarán de forma más pronunciada”, asegura Goicoechea.

Por otro lado, la escasez de oferta de producto de suelo finalista en las grandes ciudades incrementará la demanda inversora de suelos en gestión y nuevos desarrollos, y los precios medios de suelo a nivel nacional se moderarán sobre todo en ubicaciones como Costa e Islas.