El impacto de la crisis pandémica en los hábitos de consumo y ocio ha puesto de relevancia sectores como el logístico o el de los parques comerciales, que permanecían en la récamara inversora, bien por el mayor riesgo a afrontar en los activos frente a la rentabilidad ofrecida, o simplemente por su menor visibilidad e imagen. Hoy parecen anticíclicos ante la pandemia, o lo que llaman ahora resilientes.

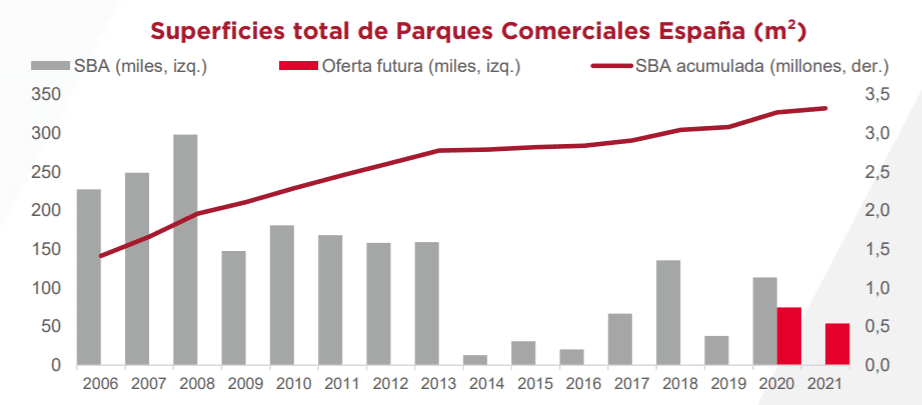

En España, los parques comerciales con superficies superiores a 10.000 m2 acumulan casi 3 millones de metros cuadrados de SBA (superficie bruta alquilable), según el informe Transparency in Retail Parks de la consultora Cushman & Wakefield . El 43% de la superficie corresponde a parques de tamaño medio. Hoy, 8 proyectos de parques comerciales a estrenar entre 2020 y 2021, dan fe de que estos activos interesan tanto a la inversión internacional como a la nacional.

¿Por qué este sector de retail se muestra tan activo pese a la crisis? “Los parques comerciales se están posicionando como activos de interés para los inversores debido a sus características diferenciales», precisa Carlos Alonso, socio de retail de Cushman & Wakefield. El directivo se refiere a dos aspectos muy concretos: «una mayor seguridad al tratarse de espacios abiertos y diáfanos a los que se puede acceder con el coche y minimizar el contacto humano frente al de una calle».

Y por otra parte, «el tipo de operador presente, relacionado con la alimentación, el hogar, o el deporte, los productos que durante el confinamiento no han rebajado demanda, al contrario algunos han padecido roturas de stock, un hecho infrecuente, salvo en situaciones inéditas como la que estamos viviendo».

Cinco proyectos

Con estas nuevas aperturas, la SBA de parques aumentará 245.000 metros cuadrados, un 8% más frente a la de 2019. En lo que queda de 2020 ya se ha inaugurado Cemar, en Huércal (Almería); Way Dos Hermanas (Sevilla) de Kronos Homes, y está pendiente Torre Outlet (antes TorreVillage), que se inaugura este mismo 22 de octubre en Zaragoza y con un 90% de ocupación, en los terrenos de lo que fue la antigua fábrica Pikolin.

Torre Outlet es propiedad de Iberebro, la sociedad inversora de la familia Soláns, y contará con un total de 90 operadores, con una inversión de 100 millones. «Es un mix interesante, el primero en Aragón que mezcla parque de medianas superficies y centro outlet, lo que abre la puerta a combinaciones de nuevos formatos, en la búsqueda de fórmulas rentables y viables», explica Augusto Lobo, director de Retail de JLL en España.

Alcora Plaza, de Inmoamura y Gestalia, previsto para noviembre, está situado en la localidad madrileña de Alcorcón y edificado sobre el antiguo Ikea, con un Lidl como locomotora; y Bahía Real, situado en Camargo (Cantabria), abrirá sus puertas en diciembre. Este último es un proyecto de Citygrove y Burlington, y supondrá una inversión de más de 40 millones de euros. Para los dos próximos años hay proyectos pendientes de TenBrinke, Bogaris y Kronos, entre otros promotores.

¿Por qué este sector de retail se muestra tan activo? “Los parques comerciales se están posicionando como activos de interés para los inversores debido a sus características diferenciales», precisa Carlos Alonso, socio de retail de Cushman & Wakefield. El directivo se refiere a dos aspectos muy concretos: «una mayor seguridad al tratarse de espacios abiertos y diáfanos a los que se puede acceder con el coche y minimizar el contacto humano frente al de una calle».

Y por otra parte, explica el directivo de Cushman, «el tipo de operador presente, relacionado con la alimentación, el hogar, bricolaje o el deporte, los productos que durante el confinamiento no han rebajado demanda, al contrario han padecido roturas de stock, un hecho infrecuente, salvo en situaciones inéditas como la que estamos viviendo». Augusto Lobo pone el acento en la importancia que ha ganado la alimentación como ‘ancla’ de la actividad en este tipo de proyectos.

Por comunidades, las que cuentan con mayor superficie comercial son las que también tienen una población mayor, como Andalucía, Madrid y Valencia, con una densidad media de 93/m2 por 1.000 habitantes, a diferencia de Cataluña que muestra una densidad de 28m2.

Transacciones con centros más ágiles

Alonso señala además que este atractivo inversor se refleja también en el resto de Europa, lo que explica el interés de fondos internacionales en apostar por este segmento de negocio en España, «que al igual que en otros países es ágil para gestionar, porque los parques tienen menos operadores con los que negociar y pertenecen a sectores muy consolidados«.

Y son sectores capaces de adaptarse rápidamente a la dualidad online/offline de los nuevos hábitos de consumo, que seguirán moldeando las formas de comprar. De hecho, sus ubicaciones en las afueras de las grandes ciudades o núcleos de población podrían facilitar su uso como puntos de click and collect y click and delivery, recuerda el directivo de JLL.

De hecho, justo después de la desescalada y en las vacaciones de julio, la gestora de fondos alemana Union Investment, dueña del centro comercial Puerto Venecia, adquirió el parque comercial On Plaza, en Madrid. Este activo, que hasta ahora estaba en manos de un inversor privado, fue construido en 2019 y cuenta con 10.580 m2 de espacio de alquiler. Y Savills Investment Management (Savills IM) ha adquirido dos de las tres unidades del recién construido Lisboa Park por 23 millones de euros a Bogaris.

Y la inversión no es solo internacional. Un mes después de haberse inaugurado Cemar (Cervantes Martínez) en Huércal (Almería), sus promotores toledanos ya proyectan llevar a cabo una ampliación con nuevos establecimientos. Se trata de una superficie de 20.000 m2 que la empresa promotora adquirió en pública subasta al Ministerio de Hacienda por 2 millones de euros.

Rentabilidades estables

Tanto en Madrid como en Barcelona, la renta prime de los parques comerciales se ha mantenido estable desde finales de 2019, aseguran desde amabas consultoras. «La tendencia es que estas yields prime se mantengan en torno al 6% para finales de 2020», apunta Alonso. Por su parte, Lobo la sitúa en el entorno del 5,5%, precisamente porque el aumento del interés inversor puede presionar el mercado en los proyectos rentables.

La yield prime (inicial neta) de los mejores parques se sitúan por encima de los otros segmentos del retail (centros comerciales, locales a pie de calle) y activos clásicos como las oficinas o naves logísticas. La tendencia es que estas yields primes se mantengan en torno al 6% para finales de 2020.

«El interés de los inversores está incentivado por los alquileres a largo plazo y la solvencia de grandes operadores nacionales e internacionales», precisa .

En cuanto a la oferta ya existente de parques comerciales, hay potencial para optimizar y mejorar. Dos terceras partes de la SBA tienen más de 10 años de antigüedad y el 32% supera los 15 años, según los datos de Cushman.