El hotelero español cierra 2022 con un panorama positivo. Hasta septiembre, la inversión en hoteles en España alcanzó los 2.000 millones, recuperando los niveles de actividad de 2019 y cerrando el ciclo de bajadas consecutivas provocadas por la COVID-19.

Pese al endurecimiento de las restricciones de movilidad a principios de 2022, con la variante ómicron -que frenó la recuperación del turismo durante los primeros seis meses del año-, el segmento turístico se ha recompuesto notablemente con la estabilización del virus, ya en la temporada de primavera-verano.

Destinos Urbanos en España YTD septiembre 2022, el último informe publicado por Christie & Co, consultora internacional centrada en el segmento hotelero, analiza la evolución de los indicadores clave del segmento hotelero hasta septiembre de 2022 en 14 ciudades españolas con gran volumen de oferta y de demanda: Madrid, Barcelona, Palma de Mallorca, Sevilla, Valencia, Granada, Málaga, Bilbao, Alicante, Córdoba, San Sebastián, Santiago de Compostela, Santander y Cádiz.

Las sensaciones en el sector son buenas: España contempla la apertura de 45 nuevos hoteles (11.904 habitaciones) en los próximos tres años. Con la vuelta del turismo tras la pandemia, España es una de las opciones preferidas en Europa, así que el interés por parte de grandes grupos empresariales es «permanente».

Demanda del mercado urbano hotelero

Hasta septiembre, donde más ha afectado la ausencia de actividad es en las ciudades que más dependen de los segmentos MICE y Corporativo: Madrid, Barcelona y Bilbao, que registraron una mejora moderada pero continuada. Sin embargo, tras un pobre primer trimestre, el segmento MICE evolucionó positivamente desde abril anticipando su recuperación a finales de 2022.

Con la reactivación del sector, concentrada en el tercer trimestre del año, las pernoctaciones internacionales aumentaron exponencialmente. La tendencia alcista se reafirmó en verano beneficiando a los destinos marítimos o con una potente oferta en ocio, como San Sebastián, Santander o Málaga, que han seguido recuperándose gracias a la demanda doméstica, pero aún lejos de los niveles de 2019.

Destacan destinos como San Sebastián y Bilbao, con el mayor incremento de la demanda impulsado por la vuelta de grandes eventos y el clima templado; Palma, Málaga y Valencia, en primera línea de laya y superando niveles prepandemoa o Santiago de Compostela, con resultados en verde derivados del año Xacobeo.

Oferta del mercado urbano hotelero

Pese a la pandemia, la mayoría de los mercados hoteleros analizados han incremento su número de habitaciones. Hasta septiembre de 2022, en total registraron un aumento de c. 7.1 mil habitaciones desde 2019 (+4,8%), destacando el interés permanente de inversores y grupos hoteleros por entrar o ampliar su presencia en España.

Madrid, Barcelona y Palma (incluidos los hoteles de Playa de Palma) han sido los mayores mercados hoteleros de España, sumando en conjunto el 67% del total de habitaciones

de las ciudades analizadas.

La capital ha aumentado significativamente la oferta de hoteles de lujo, con las aperturas de Rosewood, Four Seasons, Mandarin Oriental, Thompson (Hyatt) y Edition (Marriott International), que la posicionan un destino hotelero de primer nivel en Europa. Por otro lado, el incremento de habitaciones en Barcelona y Palma fue moderado, ya que ambas ciudades están sujetas a restricciones urbanísticas que limitan el crecimiento de la oferta.

Desde 2019, San Sebastián, Málaga, Bilbao y Sevilla son las ciudades que más crecen, con una exponencial subida de la demanda internacional durante los últimos cinco años y atrayendo así el interés de marcas internacionales, que han seguido comprando habitaciones a pesar de la pandemia.

Con 45 hoteles proyectados para abrir en los próximos tres años, la oferta total de habitaciones de las 14 ciudades crecerá potencialmente un 8%. Madrid registra el mayor pipeline, con 2,8 mil habitaciones, el 24% del total de las habitaciones proyectadas en los 14 destinos. El ranking lo continúan Málaga (+1,6 mil habitaciones), Valencia (+1,4 mil) y Sevilla (+1,3 mil), manteniendo la tendencia alcista de los últimos años. Por su parte, los nuevos proyectos planteados en Cádiz duplicarán la oferta en los próximos años.

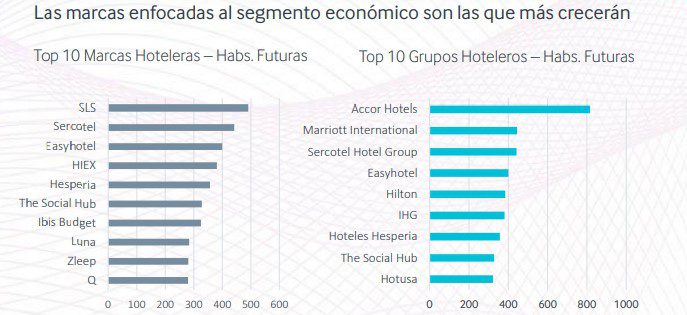

Accor Hotels es el grupo hotelero que más crecerá, con el hotel SLS en Barcelona (491 habitaciones). Por volumen de habitaciones, el segmento económico será el que más va a crecer en los próximos años, con HIEX, Ibis Budget y Easyhotel.

Evolución de hoteles en los últimos años

Este año ha sido un buen ejercicio para el turismo en España, que ha crecido de forma «excepcional», superando los niveles pre-pandemia de ingreso por habitación disponible, RevPAR por sus siglas en inglés.

Según el informe, en 9 de las 14 ciudades sube el RevPAR, sostenido por el precio medio, ADR por sus siglas en inglés, que sube en todos los destinos superando precios pre-pandemia a causa de la elevada inflación. Alicante, Málaga, Santiago de Compostela y Valencia, destinos orientados al ocio, anotan este ejercicio el mayor crecimiento de RevPAR.

Desde 2020, los residentes nacionales e internacionales, pudieron aumentar su capacidad de ahorro dadas las limitaciones de movilidad y la inseguridad frente a la pandemia, una situación que aumentó las ganas de viajar. En este contexto, España es una de las opciones preferidas en Europa.

Siguiendo la tendencia de 2021, la demanda doméstica mostró signos de recuperación de enero a marzo, repercutiendo de forma positiva en los destinos secundarios. De abril a septiembre, el aumento lo protagonizaron las llegadas internacionales. Los destinos urbanos que lideran el saneamiento de este mercado suman los dos factores clave, el mar y la oferta cultural: son Málaga, Valencia y San Sebastián. Sin embargo, la mejoría es notable en todos los destinos, que se recuperan más rápido de lo previsto a arranque de 2022.

Por el contrario, la ocupación se ha mantenido por debajo de 2019, a excepción de Palma, beneficiada por la zona turística de Playa de Palma, y Santiago de Compostela, gracias al año Xacobeo.

Previsión para 2023 en el sector turístico en España

La consultora espera que la demanda mantenga la tendencia de crecimiento y que los precios se estabilicen después de registrar un fuerte incremento. La temporada de verano es estima que vuelva a registrar crecimientos similares a los de 2022, beneficiando igualmente a los destinos urbanos con un alto componente de ocio y vacacional.

Además, se prevé que la demanda corporativa y MICE continúe recuperándose y dé como resultado una recuperación del RevPAR más homogénea que la experimentada en 2022.

Aunque el turístico se enfrenta a altos costes energéticos, falta de personal cualificado y la incertidumbre sobre la situación geopolítica en Europa, la perspectiva de Christie & Co es positiva, en general. A pesar de los aún presentes efectos de la COVID-19 y la inflación derivada del conflicto entre Rusia y Ucrania, que alcanza niveles históricos en el continente europeo, los hoteleros afrontan los próximos meses de forma «razonablemente optimista». Especialmente, teniendo en cuenta que mercados clave como Estados Unidos o Asia aún no han regresado completamente.

Tal optimismo, en realidad, «se verá cuestionado si los costes energéticos continúan fuera de control y si la situación laboral continúa deteriorándose con dificultades para encontrar empleados cualificados en algunos destinos», según apunta el informe.