Los bajos tipos de interés, la elevada liquidez en el sistema financiero y la más importante, el diferencial de rentabilidad con respecto a otros activos de inversión, son las principales claves que justifican la continuidad de la inversión en el sector inmobiliario en la coyuntura actual.

Esta situación, que ya venía rebajando las rentabilidades de algunos tipos de inmuebles, se ha ‘enloquecido’ con los cambios sociales y económicos que ha acelerado la pandemia y su impacto en las preferencias de inversión.

Así, los inmuebles logísticos vinculados al comercio electrónico, y la vivienda en alquiler han adquirido una categoría de inversión refugio o resiliente. Esto ha impactado directamente a la baja en sus rentabilidades prime, situándolas a los niveles de oficinas y locales comerciales precrisis.

Pese a ello, y en línea con la esperada recuperación económica, M&G Real Estate calcula que Europa (excluyendo Reino Unido) gozará de una rentabilidad media del 5% entre 2021 y 2023. La gestora destaca en concreto ciertos segmentos, como el mercado de oficinas, la logística y el alquiler.

Fuente: M&G RE

Fuente: M&G RE

Residencial

El residencial en alquiler es la estrella del mercado de inversión desde el pasado año y durante el primer trimestre de 2021. Ha canalizado el 38% del capital invertido hasta el 1 de abril en España, 705 millones de euros, según BNP Paribas Real Estate.

El incremento de la demanda, una gestión más sencilla, unido a una optimización en los costes y unas rentabilidades atractivas están empujando a los inversores a este segmento, ya sea a través de la compra de viviendas terminadas destinadas al alquiler (PRS) o mediante promociones “llave en mano” para explotarlas en arrendamiento (BTR).

Pero en la rentabilidad de este producto se ha producido un punto de inflexión. «Comenzó casi desde el principio del confinamiento, cuando se produjo el trasvase de las viviendas de alquiler turístico al tradicional. Esto incrementó la oferta de alquiler de larga duración, especialmente en el centro de las grandes ciudades», precisa Luis Corral, CEO de Foro Consultores.

A esto se unen, por ejemplo, los estudiantes que, con el cierre físico de las universidades, volvieron a sus localidades de origen. Esto supuso también un aumento de la oferta. Con ello, en opinión del directivo,» el producto urbano en el centro de las ciudades es el más afectado. En los extrarradios, la incidencia es menor porque el perfil que alquila es diferente, más estable».

Corral recuerda que en 2020 los precios del alquiler de vivienda han bajado una media de entre un 5% y un 10% a nivel nacional, con un mayor impacto en las grandes ciudades. Esto indica que la rentabilidad por alquiler (sin contar la revalorización del inmueble en caso de venta) ha caído en la misma línea. «La rentabilidad anterior estaba entre el 4 y el 5%. En la actualidad en las zonas prime, ronda entre el 3-4% y en las zonas secundarias el 4%«, distingue el CEO de la consultora e intermediadora.

Presión europea

El dinamismo de este mercado residencial no es solo español, sino que recorre toda Europa. Y la fuerte competencia por activos que producen ingresos estables ha provocado un ajuste de rentabilidades.

Así, la yield media de viviendas prime en alquiler ha bajado 120 puntos básicos desde 2012 hasta alcanzar un mínimo histórico del 3,24% en 2020. Las rentabilidades netas multifamily oscilan entre el 2,4% de Berlín y el 5% de Varsovia, aunque la mayoría de los mercados ofrecen rentabilidades netas prime de entre el 3% y el 3,5%, afirma la consultora Savills en su último informe europeo.

Logística: El boom del terciario

Y llegó la logística. El ‘patito feo’ del negocio inmobiliario se ha convertido en una prima donna. Alberto Larrazábal, director nacional de Industrial y Logística de CBRE, lo explica así. «La pandemia ha generado una mayor incertidumbre en la economía, lo que ha llevado a buscar el carácter de refugio para muchas inversiones». Ahí encaja el negocio de las naves, con contratos de larga duración, inquilinos solventes y un mantenimiento no muy complejo«.

Así, no es de extrañar que la presión inversora haya rebajado las rentabilidades, de entornos superiores al 5% hace dos años, a yields del 4,5%, como las operaciones que se cerraron en el último mes de 2020. «Amazon y sus contratos de alquiler han marcado un antes y un después en el segmento del almacenaje y distribución de comercio electrónico», señala.

De hecho, han marcado récord, con yields por debajo del 4%. Y está por ver qué nivel marcará el cierre de la venta del porfolio de CBRE GI y Montepino: grandes fondos internacionales, especialistas del sector y banca privada española pujan por la que se prevé la mayor transacción inmobiliaria de este 2021.

Oriol Gual, director nacional de I&L en Colliers, explica que «para este año incluso se espera un crecimiento de la inversión lo que implicará una cierta compresión de rentabilidades». «Podemos estimar que en zona Prime serán: 4,50% en Madrid, 4,90% en Barcelona y 5,50% en Valencia para proyectos core. Y también -añade- para proyectos core pero en zonas secundarias se situarán entre 50 y 75 puntos básicos por encima».

Los directivos de ambas consultoras coinciden en que 2021 marcará un volumen histórico de inversión, en el entorno de los 2.000 millones de euros, igualando el récord de 2017, marcado por una macrocompra de Blackstone.

Oficinas

El Covid ha dado lugar a un cambio en la demanda del sector. El teletrabajo se configura así como una de las claves para saber en cuánto espacio y en qué ubicaciones van a concretarse las necesidades futuras de oficinas y, por supuesto, en la rentabilidad del activo.

«El primer semestre de 2020 ya vino marcado por el Covid: en Madrid, el 36% de la inversión se concentró dentro de la M30 y el 36% en la zona noroeste, y el 90% de las operaciones correspondió a producto Core y Core+ y 10% a value added«, recuerda Martín Galbete, director nacional de Oficinas España de Colliers. Las rentabilidades se situaban en el 3,25% para CBD y 4,75% para zonas fuera de la M30, detalla.

Presión del capital core

Con la pandemia ya instalada, «el comportamiento de las rentabilidades se ha mantenido estable en cuanto al producto core y core+ (ubicado en CBD), con incrementos en producto value added y oportunista (ubicados en zonas descentralizadas); todo como consecuencia del crecimiento de la tasa de ocupación y/o la menor expectativa de incremento de rentas», precisa el directivo de Colliers.

El director del área de Oficinas de JLL, Ignacio Sobrino, describe cómo la pandemia ha afectado a la renta real de los espacios pese a mantenerse la ‘renta facial’, al tener que incorporar bonificaciones, con periodos de carencia por la crisis.

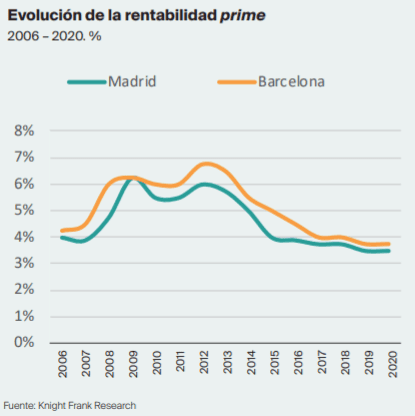

Analizando la evolución de las rentabilidades en zona prime tanto de Madrid como de Barcelona, para Knight Frank éstas se han mantenido estables durante el 2020, registrando 3,75% en Barcelona y 3,50% en Madrid. «Aunque la escasez de producto se mantiene, aún hay mucha liquidez en el mercado de oficinas del país», argumenta Raúl Vicente, asociado y director de Agencia Oficina de Knight Frank.

¿Y a futuro?

En este contexto, CBD continúa siendo la zona con las rentas más altas, habiendo alcanzado los 41,5 €/m²/mes en Torre Serrano (Serrano, 47) en el segundo trimestre del año. «Para el 2021 se espera que la renta media prime baje ligeramente durante el segundo semestre del año, cuando los propietarios comiencen a renegociar las nuevas rentas», precisa el directivo de Knight Frank.

«Hay mucha presión del capital core por invertir en producto, y para estos inversores la rentabilidad inicial es relativa porque buscan una cartera de inquilinos solventes y bien posicionada», añade Ignacio Sobrino, director del área de Oficinas de JLL.

Así, la escasez de producto abiertamente en mercado no ha disminuido el apetito inversor, más centrado en operaciones bilaterales u “off-market”, como recuerdan en CBRE. Así, las rentabilidades podrían no seguir las estimaciones oficiales, pero con un volumen considerable de transacciones que podrían materializarse en los próximos meses.

Para Martín Galbete, «existe una clara tendencia por todos los jugadores del sector de priorizar los edificios que cumplen con los criterios ESG». En su opinión, es probable que las rentabilidades pasen a depender «más del tipo de producto que de la localización del mismo, aunque ésta, indiscutiblemente, seguirá teniendo un mayor peso a corto plazo».

El retail, con impacto extraordinario

A pesar de la crisis y su efecto claramente negativo en el sector del retail, siempre hay ganadores. Y en este caso, el formato de parque comercial, más abierto, y los supermercados prime por el protagonismo de la alimentación, lo están siendo, como afirma Augusto Lobo, director de retail en JLL España. «Hay una evidente transformación del textil, pero sectores resilientes como la alimentación, el deporte o los negocios de hogar, tienen un impacto positivo en los formatos inmobiliarios que lo contienen», precisa.

El directivo se muestra optimista sobre la vuelta a valor de las calles comerciales tras la pandemia: «Un local en Paseo de Gracia o Preciados va a seguir teniendo valor, otra cuestión son locales y proyectos en zonas periféricas, que aumentarán el stock».

En esta línea, las rentabilidades, que en su opinión sí han acentuado las diferencias entre ubicaciones prime o secundarias, han crecido ligeramente en el entorno del 3,45% para high street, 5,3% en centros comerciales (desde el 4,5% a finales de 2019), y un 5,5% en medianas superficies.

Operaciones como la venta de Eroski al fondo WP Carey de un cadena de supermercados el pasado noviembre, se firmó con una yield del 5,6%, por ejemplo. «Pero en este segmento y fuera de mercado se han realizado operaciones por debajo del 5%», cuantifica.

Reposicionamiento

En esta carrera por los activos más seguros y rentables, en los próximos cinco años va a haber una carrera en la industria por reposicionar los activos inmobiliarios hacia aquellos segmentos más rentables, resilientes y flexibles en los que la gestión es cada vez más importante.

Así, el 71% de los encuestados en el informe ‘Emerging Trends in Real Estate Europa 2021’, publicado por PwC, asegura que, en los próximos cinco años, espera reposicionar sus activos.

Además…Podcast Brainsre.news: Las Oficinas contra una pandemia y el auge del teletrabajo

Y… B-talks: Las promotoras reactivan sus ventas con mejorescifras que antes del Covid