Activos Improductivos, ¿Fatalidad u Oportunidad?

Con el COVID19 estamos afrontando un cambio de paradigma en el entorno económico mundial. Sujeto a la duración e intensidad del confinamiento, Europa se enfrenta a una recesión económica sin precedentes que no se había visto desde el final de la Segunda Guerra Mundial.

En este contexto, ¿cómo se debería reaccionar frente a los Activos Improductivos?

A través de este artículo, trataré de resaltar los desafíos y riesgos a los que se enfrentan los actores de los Activos Improductivos o NPAs, así como algunas de las medidas necesarias para gestionar las consecuencias y oportunidades generadas por el COVID19.

- Los activos tóxicos de la banca europea: una Perspectiva (0)

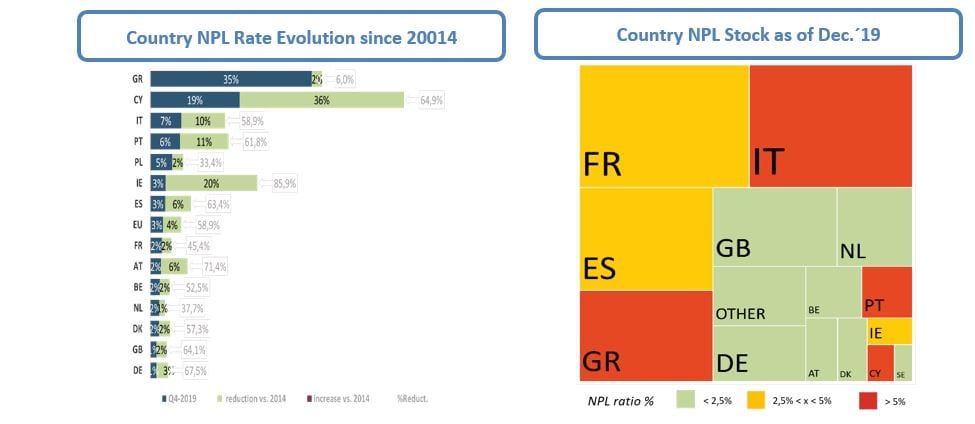

Desde 2014, los bancos europeos, impulsados por el regulador, han mejorado la calidad de su cartera de préstamos, reduciendo el volumen de dudosos en un 47%, su tasa de mora a 2.7% (disminución de 393pb), así como su cartera de préstamos restructurados al 1.9% (Dic.´19). Su índice de cobertura se ha incrementado hasta el 44.7% y están mejor capitalizados con un alto CET1 histórico (14.8% FL).

Sin embargo, ¡hay que seguir esforzándose!

El volumen de NPL todavía asciende a más de €584mm en toda Europa, con 34 bancos que tienen más de €5mm (BNPParibas con €36.5mm tiene el mayor volumen). La mayoría de los países europeos todavía están por encima de las tasas de morosidad anteriores a 2008.

- Post-COVID19, ¿qué esperar y cómo gestionar los NPAs en un entorno transformado?

La gravedad del impacto dependerá de la forma en que cada actor maneje la crisis, es decir la efectividad de las medidas de mitigación que implementarán.

- El Regulador/Supervisor:

Según las medidas ya anunciadas, los gobiernos y reguladores europeos están (1) aumentando los estímulos monetarios, fiscales y económicos, (2) relajando los requisitos de capital y liquidez y (3) suavizando los requisitos reglamentarios. Dado que se desconoce el alcance del impacto de la crisis, debemos esperar que se implementen medidas adicionales tanto a corto como a medio plazo.

Mirando hacia el futuro, con el fin de restringir el aumento de la morosidad, el BCE/EBA puede (1) buscar la generalización de las herramientas de anticipación del riesgo (o Early Warning Signals “EWS”), (2) solicitar informes ad-hoc relacionados con el seguimiento de las medidas COVID19 previstas, (3) requerir una estrategia detallada y un plan operativo para los bancos/países más afectados, y (4) establecer empresas de gestión de activos como la SAREB. También deberíamos esperar (5) una aceleración de la consolidación bancaria, para aquellas entidades que hoy son demasiadas débiles para enfrentarse solas al post-COVID19.

- Los Bancos:

Para controlar y reducir el volumen de préstamos dudosos esperado, los bancos deben anticipar los impagos, gestionar el “stage2” de manera proactiva, detener el incremento de la morosidad y acelerar la reducción de su cartera de activos improductivos.

Una de las primeras tareas en las que los bancos europeos deberían centrarse es la implementación de medidas para anticipar y crear barreras a la generación de préstamos dudosos, mirando a medio y largo plazo y reevaluando su apetito al riesgo.

Los bancos deben centrarse en El Cliente, asegurándose que los prestatarios vuelvan a la normalidad en el menor plazo posible, manteniendo abierto el flujo de crédito.

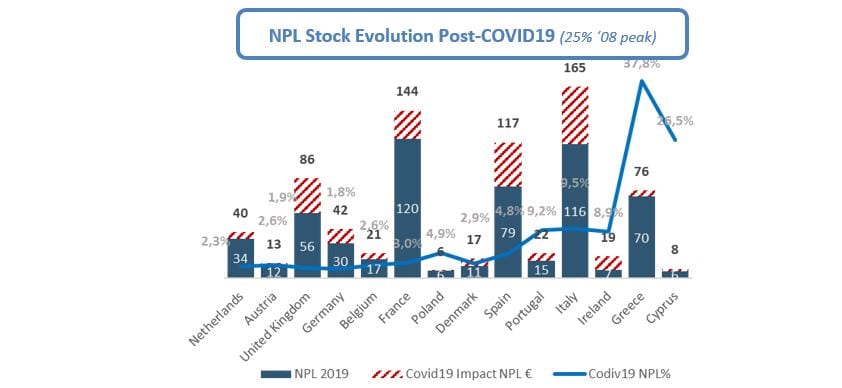

Sin embargo, los bancos aún deben asumir un aumento relevante de los dudosos al medio plazo y estar listos para manejarlo. Después de 2008, los bancos europeos se enfrentaron a un pico de su tasa de morosidad de hasta 41 veces el nivel anterior a la crisis, que todavía no se compensa en la mayoría de ellos (por ejemplo, 10x en Grecia al 35.2%).

Como ejemplo, suponiendo solo un 25% del aumento máximo post-2008, la tasa de morosidad europea podría ya alcanzar el 3.8% en un período de 2 a 3 años (+1pps frente a Dic.´19) con un volumen de dudosos que aumenta en +€200mm hasta €780mm (1.3x YE19 Stock).

La estrategia de todos los bancos europeos sobre los Activos Improductivos debe dirigirse a una gestión proactiva; diseñando y ejecutando una estrategia y gobernanza operativa específicas, especialmente los que tienen una cartera existente relevante.

Al mismo tiempo, los bancos deberán seguir gestionando su cartera existente a la baja, con países como Francia, Italia o España (€315mm o 54% de los NPLs europeos) muy afectados por la crisis sanitaria.

Mediante el uso de la flexibilidad de capital otorgada por el regulador y sus PyG para absorber pérdidas, los bancos deben perseguir con el “work-out” de su cartera y acelerar las transacciones. Sin embargo, los bancos deberán asumir que las transacciones futuras sufran una mayor brecha en los precios, considerando la incertidumbre del mercado, su volatilidad y el cambio de hipótesis de los inversores.

- Los Inversores:

Un alto porcentaje de Inversores en Activos Improductivos se encuentra en las etapas medias/tempranas de su proceso de desinversión (por ejemplo, carteras españolas compradas en 2017-´18 o transacciones griegas en 2019). ¡No cumplirán con su plan de negocios!

A corto plazo, deben esperar que el flujo de caja se agote debido al Confinamiento y una reducción significativa del recobro resultante, afectando la generación de ingresos de sus carteras. También deben esperar que las medidas gubernamentales, temporalmente y bajo ciertas condiciones, detendrán/prohibirán a los Servicers ejecutar medidas de recuperación / ventas, afectando las expectativas de tiempo y precios. Los inversores deben esperar restricciones operativas adversas, procesos de “work-out” / tiempos más largos y esto con valores de salida o precios más bajos; es decir, la duración de la desinversión potencialmente durará entre 5 y 7 años frente a 3 a 4 pre-COVID19.

Teniendo esto en cuenta, los inversores deberán (1) redefinir en los próximos meses su estrategia, plan de negocios y ciclo de desinversión, asumiendo escenarios alternativos. La ejecución estratégica deberá ser impulsada, al menos inicialmente, mediante la gestión de liquidez/flujo de caja (incluido su propia financiación) y de los tiempos sin olvidar la creación de valor añadido.

También deberán (2) ejecutar medidas de mitigación para suavizar el impacto post-COVID19 en su cartera. Y para compensar algunos aumentos de costes operativos implicados por el alargamiento de su desinversión, deberán (3) implementar medidas de mejora / reestructuraciones operativas.

Por otro lado, los Activos Improductivos son inversiones cíclicas y oportunistas. Los inversores deben esperar (1) nuevas oportunidades transaccionales para finales del ’20 o principios del ’21 y más adelante, (2) con hipótesis más conservadores junto con condiciones de apalancamiento restrictivas, y con (3) más volumen y alargamiento del periodo de inversión. Además, para los inversores con Servicers cautivos deben esperar (4) un aumento del volumen de activos bajo gestión, impulsado por la vida útil extendida de sus carteras, nuevas transacciones de carteras y nuevos mandatos a través de contratos de Servicing con los bancos y sus potenciales «droits de suite».

- Los Servicers:

La crisis también tendrá un impacto significativo en la industria y modelo de negocio de los Servicers. A corto y medio plazo, los Servicers deben esperar (1) un agotamiento de su proceso de recuperación y de sus ventas inmobiliarias como consecuencia del Confinamiento y sus efectos inmediatos, (2) demoras en la ejecución de los procedimientos legales con la implementación de medidas de protección, (3) una caída en la demanda de activos inmobiliarios y una reducción del porcentaje de recuperación debido al empeoramiento del entorno económico, (4) un incremento de las dificultades de los compradores para encontrar financiación y ejecutar ventas y (5) una renegociación de sus tarifas por parte de sus clientes.

Para resumir: se dirigen hacia una fuerte reducción en su capacidad de generar ingresos para sus clientes y para ellos mismos.

Los Servicers deberán establecer una hoja de ruta clara para gestionar sus activos en el entorno post-COVID19. Desde una perspectiva estratégica, tendrán que (1) revisar todas sus carteras, (2) evaluar su impacto en cada segmento / activo, (3) redefinir el plan de negocios y el enfoque operativo y (4) analizar el impacto financiero en todo el ciclo de desinversión para sus inversores y para su cuenta propia. Desde una perspectiva operativa, deberán (1) implementar medidas de gestión de coste sin poner en peligro sus capacidades de gestión y la continuidad del servicio, (2) priorizar recursos y capacidades para maximizar la creación de valor y optimizar los tiempos, (3) implementar una estructura operativa aún más eficiente y efectiva.

Al mismo tiempo, la crisis del COVID19 generará un alargamiento y un incremento del volumen de activos bajo gestión, ampliando la vida útil de las carteras actuales en 2 a 3 años y cambiando el paradigma de un mercado limitado a uno en expansión.

Activos Improductivos: ¡una Oportunidad!

Mejor preparado que en 2008 con reguladores, bancos, inversores y Servicers consolidados.

Todavía luchando con el post-2008 con volumen en la banca aún altos e inversores en etapas intermedias de su desinversión.

Necesidad de transformar la estrategia y la mentalidad operativa en un entorno post-COVID19